Nike mencatat kinerja yang beragam. Dari sisi positif, perusahaan sedikit melampaui ekspektasi laba per saham (EPS), menjalankan strategi restrukturisasi (“Win Now”, “sport offense”), serta tetap berkomitmen pada pemegang saham melalui program pembelian kembali saham dan dividen. Namun, sejumlah tantangan masih membayangi: pendapatan turun sekitar 12% secara tahunan, margin kotor tertekan (-440 bps) akibat diskon dan campuran saluran penjualan, biaya pemasaran meningkat, serta tarif pajak efektif lebih tinggi. Faktor eksternal seperti tarif impor AS untuk produk Tiongkok (≈US$1 miliar) dan lemahnya belanja konsumen juga memberi tekanan tambahan. Nike juga harus membersihkan persediaan lama, yang membebani margin.

Fakta & Ekspektasi untuk Laporan Mendatang (Q1 FY2026 / periode hingga akhir September 2025)

Parameter Utama & Ekspektasi Pasar

| Parameter | Konsensus / Estimasi | Catatan Utama |

|---|---|---|

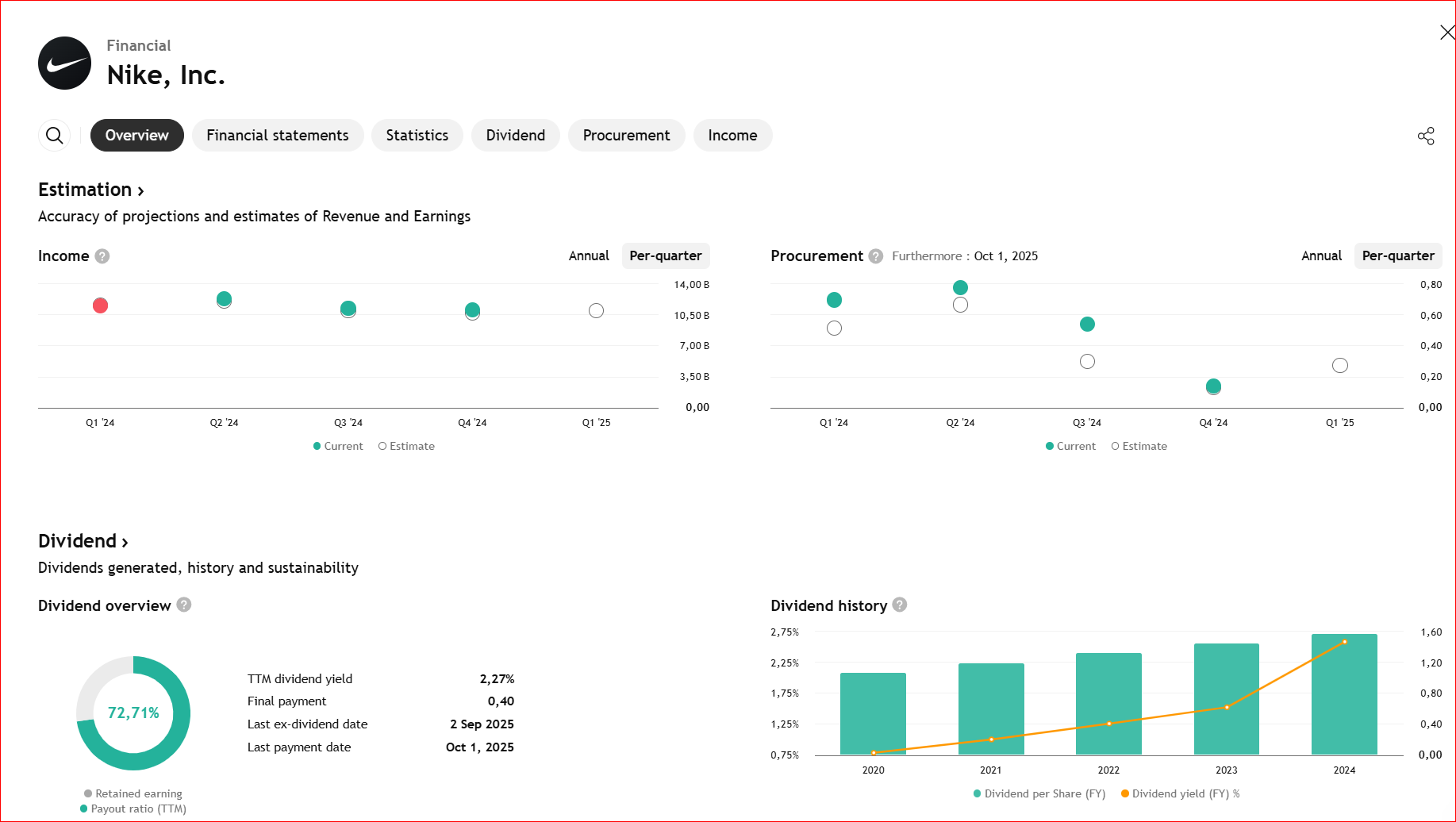

| EPS (Laba per Saham) | ~US$0,27 | Diperkirakan turun sekitar 61% YoY dibandingkan periode sama tahun lalu. |

| Pendapatan | ~US$10,97 miliar (≈ -5%) | Penurunan diperkirakan lebih moderat dibanding periode sebelumnya. |

| Margin Kotor | Turun 350–425 bps | Akibat tekanan tarif, diskon, dan campuran penjualan berbiaya tinggi. |

| Biaya Operasional | Stabil / sedikit meningkat | Belanja pemasaran diperkirakan tetap tinggi untuk menjaga visibilitas merek, meski upaya efisiensi tetap dijalankan. |

| Panduan / Outlook | Sangat krusial | Investor akan mencermati nada manajemen terkait pemulihan, tren margin, dampak tarif, dan strategi rantai pasok. |

| Tingkat Risiko | Tinggi | Lemahnya permintaan konsumen, tarif, persaingan ketat (termasuk dari merek niche baru), volatilitas kurs, dan ekspektasi besar akan perbaikan. |

Sinyal yang Perlu Diperhatikan:

- Nike menyebutkan dalam laporan Q4 bahwa dampak negatif restrukturisasi (“Win Now actions”) kemungkinan sudah mencapai puncaknya pada kuartal tersebut, dan hambatan akan mulai mereda ke depan.

- Manajemen menyampaikan adanya “kenaikan harga selektif” di AS untuk mengimbangi beban tarif.

- Pesanan grosir mulai menunjukkan perbaikan di beberapa wilayah, yang bisa menjadi sinyal meningkatnya kepercayaan dari mitra ritel.

- Fokus investor tetap tertuju pada panduan manajemen — yang sering kali lebih berpengaruh terhadap harga saham dibandingkan hasil kinerja keuangan itu sendiri.

Prediksi & Skenario

Skenario Dasar

- EPS ≈ US$0,27

- Pendapatan ≈ US$10,9–11,0 miliar (~ -5%)

- Margin dan laba bersih kemungkinan tetap tertekan

- Reaksi pasar akan sangat bergantung pada panduan ke depan dari manajemen

Skenario Optimistis

- Jika manajemen dapat menunjukkan perbaikan pada pesanan grosir, pengendalian margin, serta strategi mitigasi tarif yang jelas, saham bisa naik setelah laporan rilis.

- Dalam jangka menengah, rebound ke kisaran US$80–90 mungkin terjadi jika strategi perbaikan terlihat meyakinkan (beberapa analis, seperti Jefferies, sudah menaikkan target harga secara agresif).

Skenario Pesimistis

- Jika pelemahan konsumen berlanjut dan tekanan tarif/margin semakin berat, EPS bisa berada di bawah perkiraan.

- Panduan yang hati-hati atau bernada negatif berpotensi memicu penurunan tajam harga saham.

Earnings Projection Prediction

Apa yang Dikatakan Analis