Dua jaringan pembayaran kartu utama di Amerika Serikat diperkirakan akan mencatatkan hasil untuk tiga bulan pertama tahun 2025, seiring belanja konsumen yang tetap solid dan mungkin terdorong oleh pemegang kartu yang berusaha mendahului tarif perdagangan.

Mastercard (NYSE: MA) akan melaporkan laba kuartal pertama (Q1) karena mengikuti kalender kuartal standar. Sementara itu, Visa (NYSE: V) menyebut periode waktu yang sama — 1 Januari 2025 hingga 31 Maret 2025 — sebagai kuartal fiskal kedua (Q2). Visa akan melaporkan hasil keuangan setelah pasar tutup pada hari Selasa, sementara Mastercard akan melaporkan sebelum pasar dibuka pada hari Kamis.

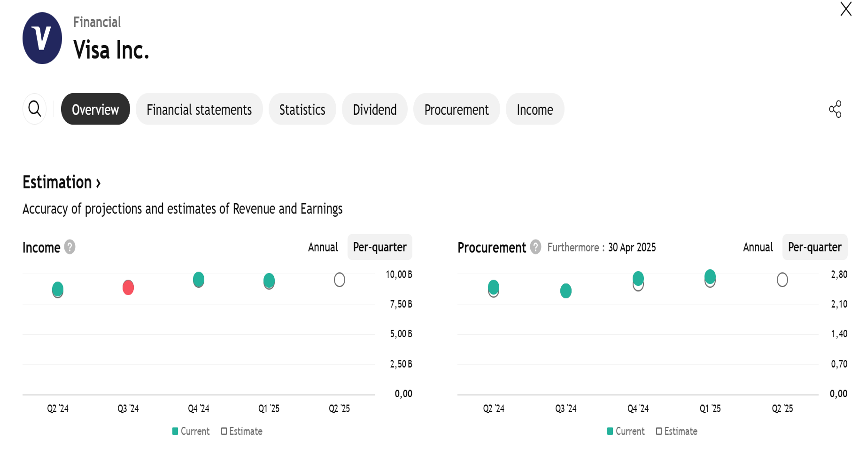

Menurut estimasi rata-rata analis, Visa diperkirakan akan membukukan laba per saham (EPS) yang disesuaikan sebesar $2,68 untuk Q2, naik 6,8% dibandingkan tahun sebelumnya (Y/Y), sementara pendapatannya diperkirakan tumbuh 8,8% Y/Y menjadi $9,55 miliar. EPS yang disesuaikan Mastercard diperkirakan meningkat 7,8% Y/Y menjadi $3,57, dengan pertumbuhan pendapatan sebesar 12% Y/Y menjadi $7,13 miliar.

Sebelumnya, dua jaringan yang lebih kecil, American Express (AXP) dan Discover Financial (DFS), telah mengungkapkan hasil mereka untuk Januari hingga Maret 2025. Volume jaringan American Express naik 5% Y/Y menjadi $439,6 miliar, sementara volume Discover turun 3% Y/Y menjadi $147,4 miliar.

Volume pembayaran Visa untuk Q2 FY2025 diperkirakan mencapai $3,40 triliun menurut konsensus Visible Alpha, naik 7,2% Y/Y. Volume bruto Mastercard untuk Q1 diperkirakan sebesar $2,49 triliun, naik 8,6% Y/Y berdasarkan estimasi VA.

Analis Citi, Andrew Schmidt, memperkirakan Visa dan Mastercard akan mencatat hasil yang “sesuai atau melampaui” ekspektasi saat mereka melaporkan laba kuartalan terbaru mereka pada hari Selasa.

Kedua jaringan kartu ini memang memiliki rekam jejak yang solid dalam mengalahkan estimasi konsensus. Pendapatan dan EPS Mastercard telah melampaui estimasi rata-rata analis dalam 12 kuartal terakhir. EPS Visa juga melampaui ekspektasi dalam semua 12 kuartal terakhir, sementara pendapatannya hanya sekali meleset.

Schmidt menyoroti bahwa transaksi lintas negara menjadi fokus utama karena adanya kabar tentang melambatnya perjalanan masuk ke AS, pelemahan dolar AS, volatilitas mata uang yang tinggi, dan eksposur global.

Analis SA, Ken Taylor, akan memantau pertumbuhan Nilai Tambah Layanan (“VAS”) dan pembayaran komersial Mastercard dalam hasil Q1. “Baik VAS maupun pembayaran dan solusi komersial tumbuh lebih cepat dibandingkan pembayaran konsumen, sehingga menjadi pendorong utama bisnis dan harga saham,” tulisnya dalam pratinjau laporan keuangan perusahaan.

Komentar Schmidt dari Citi, “Komentar mengenai laba kemungkinan akan menunjukkan peningkatan ketidakpastian ekonomi, namun perubahan besar dalam prospek ke depan saat ini dipandang kurang mungkin terjadi.”

Sebagai referensi, Visa mengatakan pada bulan Januari bahwa mereka memperkirakan EPS FY2025 akan tumbuh di kisaran belasan persen dan pendapatan akan meningkat di kisaran dua digit

Analis SA Ken Taylor menambahkan tentang prospek Mastercard, “Saya ingin memastikan bahwa prospek jangka panjang perusahaan tetap sekuat yang saya yakini, dan alasan saya memiliki saham ini tidak terganggu.”

Analis SA Luca Socci juga akan fokus pada prospek Visa, terutama terkait ketidakpastian dampak tarif. “Bagi Visa, ini mungkin berarti bisnis internasionalnya bisa melambat dibandingkan yang diharapkan,” tulisnya. Tarif ini tidak hanya akan mempengaruhi pariwisata, tetapi juga berdampak pada e-commerce global, yang menyumbang sekitar 40% dari volume lintas negara Visa.

Menjelang laporan laba mereka, saham Visa naik tipis 0,1% dan saham Mastercard turun 0,5% pada perdagangan Senin sore.

Memahami Sentimen Pasar dan Ekspektasi dalam Industri

Memahami sentimen pasar dan ekspektasi di dalam industri sangat penting bagi para investor. Analisis ini membahas wawasan terbaru mengenai Visa.

Para analis telah memberikan Visa 16 peringkat, yang menghasilkan konsensus peringkat Outperform (mengungguli pasar). Rata-rata target harga untuk satu tahun ke depan berada di angka $383,5, yang menunjukkan potensi kenaikan sebesar 14,42%.

Hal yang Perlu Anda Ketahui Tentang Visa

Visa adalah Layanan pemroses pembayaran terbesar di dunia. Pada tahun fiskal 2023, Visa memproses hampir $15 triliun dalam total volume transaksi. Visa beroperasi di lebih dari 200 negara dan memproses transaksi dalam lebih dari 160 mata uang. Sistem Visa mampu memproses lebih dari 65.000 transaksi per detik.

Memahami Angka-Angka: Keuangan Visa

- Kapitalisasi Pasar:

Melebihi standar industri, kapitalisasi pasar Visa menegaskan dominasinya dari segi ukuran, menunjukkan posisi pasar yang kuat.

- Pertumbuhan Pendapatan:

Visa menunjukkan hasil positif dalam 3 bulan terakhir. Per 31 Desember 2024, perusahaan mencatatkan tingkat pertumbuhan pendapatan sekitar 10,15%. Ini menunjukkan peningkatan yang signifikan dalam pendapatan utama perusahaan. Namun, dibandingkan dengan perusahaan lain di sektor Keuangan, Visa menghadapi tantangan karena tingkat pertumbuhannya lebih rendah dibanding rata-rata rekan seindustri.

- Margin Bersih:

Margin bersih Visa melampaui standar industri, menyoroti kinerja keuangan perusahaan yang luar biasa. Dengan margin bersih sebesar 53,83%, Visa berhasil mengelola biaya secara efektif dan mencapai profitabilitas yang kuat.

- Return on Equity (ROE):

ROE Visa menonjol, melampaui rata-rata industri. Dengan ROE sebesar 13,56%, perusahaan menunjukkan penggunaan modal ekuitas yang efektif dan kinerja keuangan yang solid.

- Return on Assets (ROA):

ROA Visa juga melampaui tolok ukur industri, mencapai 5,49%. Ini menandakan manajemen aset yang efisien dan kesehatan keuangan yang kuat.

- Manajemen Utang:

Dengan rasio utang terhadap ekuitas sebesar 0,55, yang berada di bawah rata-rata industri, Visa menerapkan strategi keuangan yang bijaksana, mencerminkan pendekatan seimbang dalam pengelolaan utangnya.

PREDIKSI PROYEKSI PENDAPATAN

APA YANG DINYATAKAN ANALIS