Menjelang laporan keuangan Q4 2025, saham Procter & Gamble (P&G) mengalami tekanan akibat kekhawatiran pasar terhadap perlambatan pendapatan dan tekanan biaya yang berasal dari tarif impor. Meskipun EPS diperkirakan akan sedikit naik ke $1,42, pendapatan hanya diprediksi tumbuh tipis ke sekitar $20,9 miliar. Sebelumnya, P&G secara konsisten melampaui ekspektasi laba, namun sering meleset dalam pendapatan.

Tarif impor baru dari Tiongkok diperkirakan akan berdampak negatif sebesar $1–$1,5 miliar per tahun. Sebagai respons, P&G meluncurkan program efisiensi yang mencakup pemutusan hubungan kerja (PHK) terhadap 7.000 karyawan, digitalisasi proses, dan fokus pada merek inti.

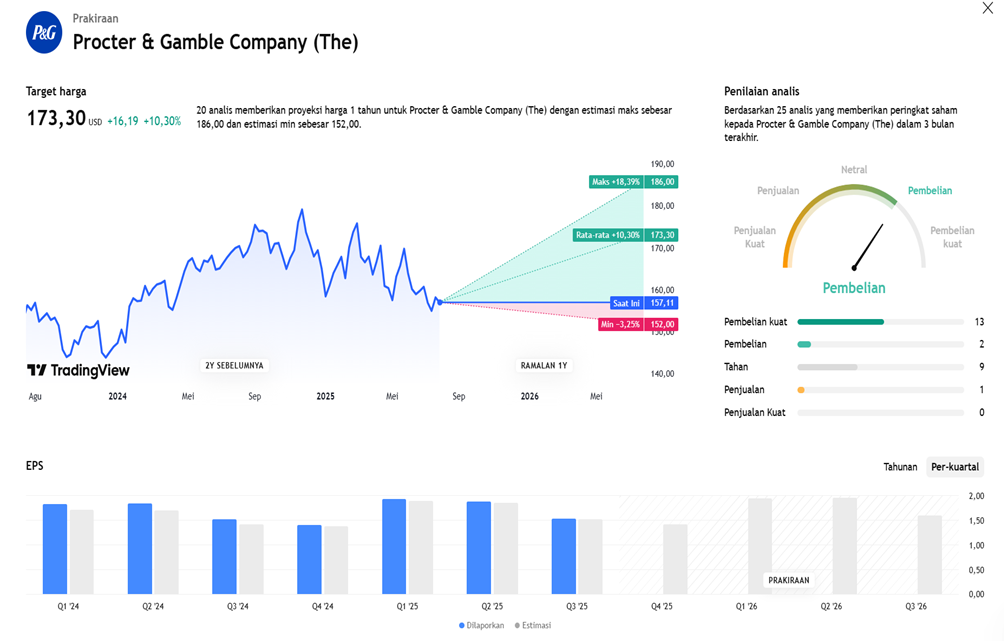

Secara teknikal, saham telah jatuh di bawah rata-rata pergerakan 200 harian, yang menandakan kelemahan jangka pendek. Namun, para analis masih mempertahankan peringkat “Moderate Buy” dengan target harga di kisaran $172–$178, sambil menantikan konfirmasi arah strategis baru perusahaan menjelang pergantian CEO kepada Shailesh Jejurikar pada awal 2026.

Sorotan Utama

Jadwal Rilis dan Ekspektasi Pasar

- P&G dijadwalkan merilis laporan keuangan Q4 2025 sebelum pembukaan pasar pada Selasa, 29 Juli 2025.

- EPS diperkirakan sebesar $1,42–$1,43 per saham, meningkat sekitar 1,4–2,1% dibandingkan $1,40 tahun lalu.

- Pendapatan diprediksi sekitar $20,9 miliar, dengan pertumbuhan tahunan sekitar +2% dan kisaran $20,82 miliar, sesuai dengan estimasi konsensus.

Tren dan Catatan Kinerja Historis

- Dalam empat kuartal terakhir, P&G secara konsisten melampaui ekspektasi EPS, meskipun pendapatan kadang lebih rendah dari perkiraan.

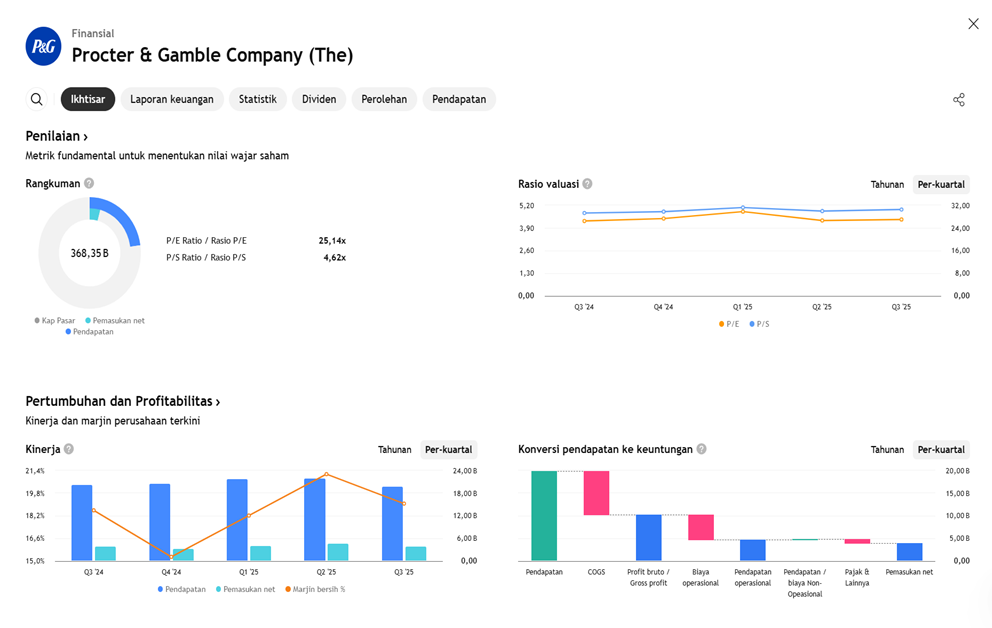

- Q3 2025: EPS sebesar $1,54 (di atas konsensus $1,53), namun pendapatan menurun 2,1% YoY menjadi $19,78 miliar.

- Manajemen menurunkan panduan EPS FY2025 menjadi $6,72–$6,82 karena dampak tarif dan melemahnya permintaan konsumen.

Hal-Hal yang Perlu Diperhatikan

- Panduan EPS dan Pendapatan FY26: Fokus utama investor setelah rilis laporan keuangan, karena menjadi penentu arah harga saham ke depan.

- Risiko Tarif Impor: Terutama pada komponen dari Tiongkok, dapat menambah beban biaya sebesar $1–$1,5 miliar atau sekitar 3–4 sen per saham di FY26.

- Restrukturisasi Internal dan Efisiensi: Perusahaan berencana memangkas hingga 7.000 karyawan non-manufaktur (~15%) dalam program dua tahun untuk meningkatkan produktivitas dan mengadopsi sistem digital/otomatisasi.

Rincian Divisi – Estimasi EPS dan Pendapatan

- Konsensus EPS: Sekitar $1,43 per saham, naik ~2,1% YoY.

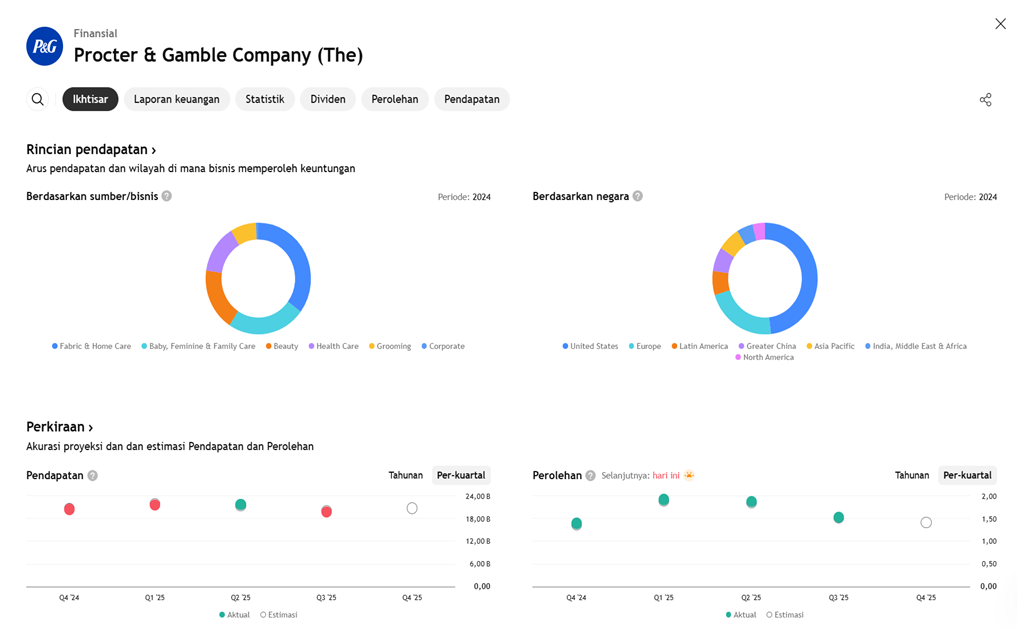

- Estimasi Penjualan Bersih per Divisi:

- Beauty (Kecantikan): $3,77 miliar (+1,1% YoY)

- Grooming (Perawatan Pria): $1,69 miliar (+2%)

- Fabric & Home Care (Perawatan Rumah dan Kain): $7,37 miliar (+1,4%)

- Baby, Feminine & Family Care (Perawatan Bayi, Wanita & Keluarga): $5,02 miliar (+0,1%)

- Health Care (Kesehatan): $2,74 miliar (+2,7%)

- Pertumbuhan Organik:

- Beauty: 1,8% (turun dari 3,0% tahun lalu)

- Grooming: 3,2% (turun dari 7,0%)

- Health Care: 3,2% (turun dari 4,0%)

| Aspek | Estimasi / Catatan |

|---|---|

| EPS Q4 2025 | $1,42–$1,43 (kenaikan ~1,4–2,1% YoY) |

| Pendapatan Q4 | ~$20,8–$20,9 miliar (naik ~1–2%) |

| Laporan Terakhir | EPS mengalahkan ekspektasi, tetapi pendapatan turun -2,1% YoY |

| Fokus Investor | Panduan FY26, tarif, dan efisiensi biaya |

| Restrukturisasi | PHK 7.000 staf non-produksi untuk optimalisasi |

| Segmen Produk | Pertumbuhan terbatas di sebagian besar segmen inti |

Proyeksi Perkiraan Pendapatan

APA YANG DIKATAKAN OLEH ANALIS