1. Performa Saham Stabil Tapi Kurang Menonjol:

Tahun ini, saham American Express menunjukkan performa yang relatif stabil dan bergerak searah dengan pasar secara umum. Meski tidak spektakuler, saham AXP mendapat dukungan dari tren belanja konsumen dan peningkatan perjalanan domestik.

2. Valuasi Masih Wajar:

Menjelang laporan Q2, saham AXP dinilai masih berada pada valuasi yang wajar (tidak murah). Namun, dengan estimasi pendapatan dan laba yang meningkat, serta panduan tahunan yang tetap kuat, saham ini dianggap masih berpotensi naik.

3. Model Bisnis yang Unik dan Defensif:

Amex menargetkan segmen pelanggan premium, berbeda dengan pemain seperti Visa, Mastercard, atau penyedia kredit fleksibel seperti SoFi dan Affirm. Sumber pendapatannya lebih beragam, termasuk dari bunga dan biaya layanan kartu, bukan hanya dari volume transaksi.

4. Kualitas Kredit Unggul:

Dengan basis pelanggan yang loyal dan daya beli tinggi, risiko gagal bayar Amex relatif rendah. Hanya sekitar 23,5% pendapatan tergantung pada kualitas kredit, menjadikannya lebih tahan terhadap siklus ekonomi.

5. Guidance Masih Optimis:

Manajemen mempertahankan proyeksi tahun 2025 dengan pertumbuhan pendapatan 8–10% dan EPS $15–$15,50, meski memperhitungkan risiko makro seperti tingkat pengangguran puncak 5,7%.

6. Pasar Belum Sepenuhnya Menghargai Potensinya:

Meski ekspektasi kinerja meningkat (CAGR pendapatan 7,2% dan EPS 9,2%), valuasi saham belum mengalami ekspansi signifikan. Hal ini menunjukkan pasar masih bersikap hati-hati (wait and see).

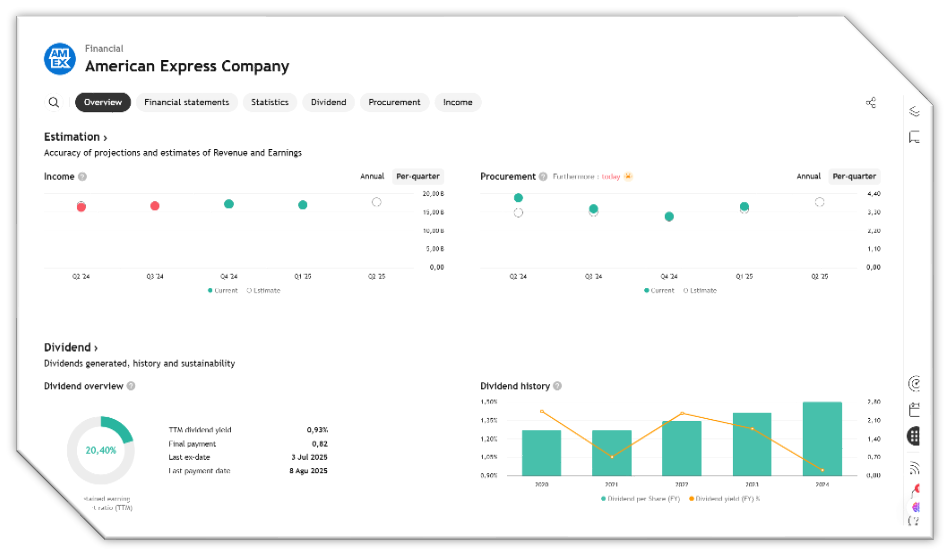

7. Pendorong Kinerja Q2:

Target EPS kuartal ini adalah $3,86 (naik 10,5% YoY) dengan pendapatan $17,7 miliar (naik 8,3% YoY). Pertumbuhan terutama didorong oleh:

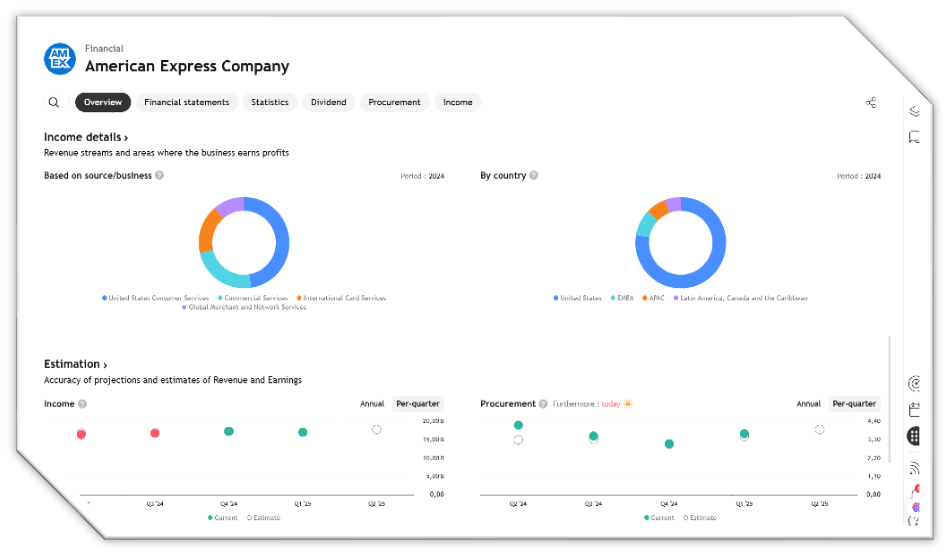

- Segmen Goods & Services (G&S): Konsumsi tetap stabil, diperkirakan tumbuh 7% seperti kuartal sebelumnya.

- Segmen Travel & Entertainment (T&E): Perjalanan domestik menunjukkan pemulihan, walaupun perjalanan internasional masih tertekan.

American Express (AXP)

1. Perubahan Kepemilikan oleh Investor Institusi

- Winslow Asset Management Inc. mengurangi kepemilikannya di American Express sebesar 3,4% pada kuartal I 2025.

- Kini mereka memiliki 32.566 saham senilai sekitar $8,76 juta, menjadikan AXP posisi ke-17 terbesar dalam portofolio mereka.

- Beberapa investor institusi baru juga membeli saham AXP di akhir 2024 dan awal 2025, seperti:

- Investment Management Corp VA ADV

- MorganRosel Wealth Management

- Sellwood Investment Partners

- Murphy & Mullick Capital Management

- Nexus Investment Management

2. Kepemilikan Institusi

- Sebanyak 84,33% saham AXP dimiliki oleh investor institusional dan hedge funds.

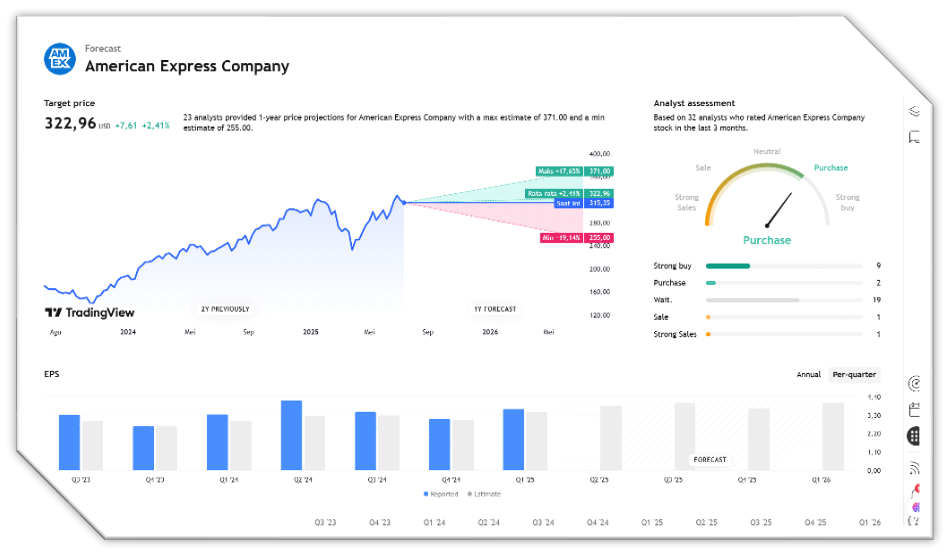

3. Rating dan Target Harga Analis

- Rekomendasi analis terbagi:

- 1 menjual

- 16 tahan

- 7 beli

- Target harga rata-rata: $307,68

Beberapa perubahan target harga baru-baru ini:

- Barclays: Naik ke $297 (Equal Weight)

- Citigroup: Naik ke $327 (Netral)

- Redburn Atlantic: Turun ke $255 (dari Sell ke Netral)

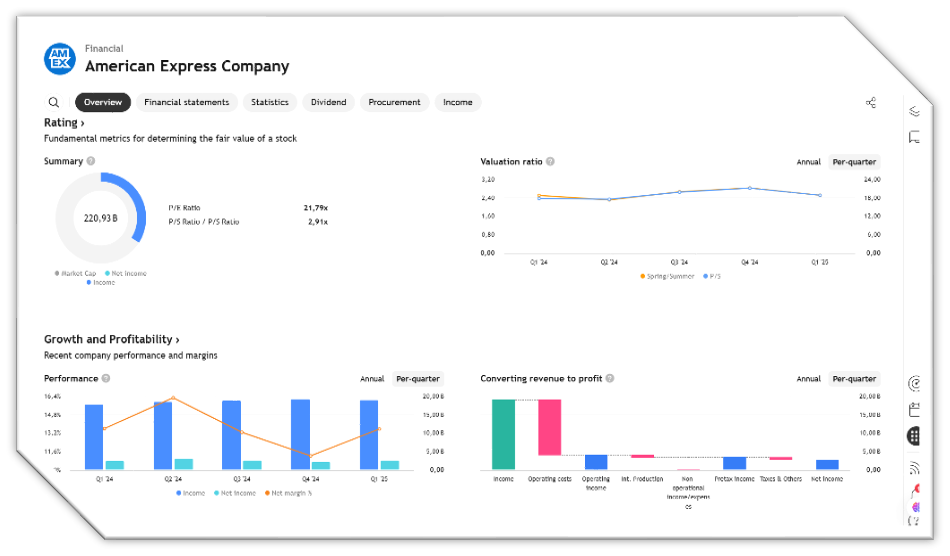

4. Kinerja Harga Saham

- Harga terakhir: $316,26 (naik $4,36)

- Rentang 52 minggu: $220,43 – $329,14

- Kapitalisasi pasar: $221,57 miliar

- Rasio PE: 22,09 | PEG: 1,51 | Beta: 1,25

- Posisi likuiditas: Quick ratio 1,57 dan current ratio 1,58

- Rata-rata pergerakan:

- 50 hari: $303,06

- 200 hari: $290,92

5. Laporan Kinerja Kuartalan (Q1 2025)

- EPS: $3,64, mengalahkan estimasi ($3,47)

- Pendapatan: $16,97 miliar, sedikit di bawah estimasi ($17,04 miliar)

- Margin laba bersih: 15,31%

- ROE: 32,48%

- Proyeksi EPS tahun penuh 2025: $15,33

PREDIKSI PROYEKSI PENDAPATAN

APA YANG DINYATAKAN ANALIS