Alphabet Inc., raksasa teknologi induk Google, kembali menegaskan ambisinya untuk menjadi kekuatan utama dalam komputasi awan dan kecerdasan buatan. Namun, di balik lonjakan pesat bisnis cloud yang kini menjadi motor pertumbuhan baru, terselip dilema yang menguji keseimbangan antara ekspansi dan profitabilitas. Dengan margin yang menipis dan belanja modal yang melonjak untuk membangun infrastruktur AI, Alphabet menghadapi tantangan klasik perusahaan teknologi matang: bagaimana menjaga pertumbuhan tinggi tanpa mengorbankan arus kas dan efisiensi laba.

Ringkasan

Poin-utama

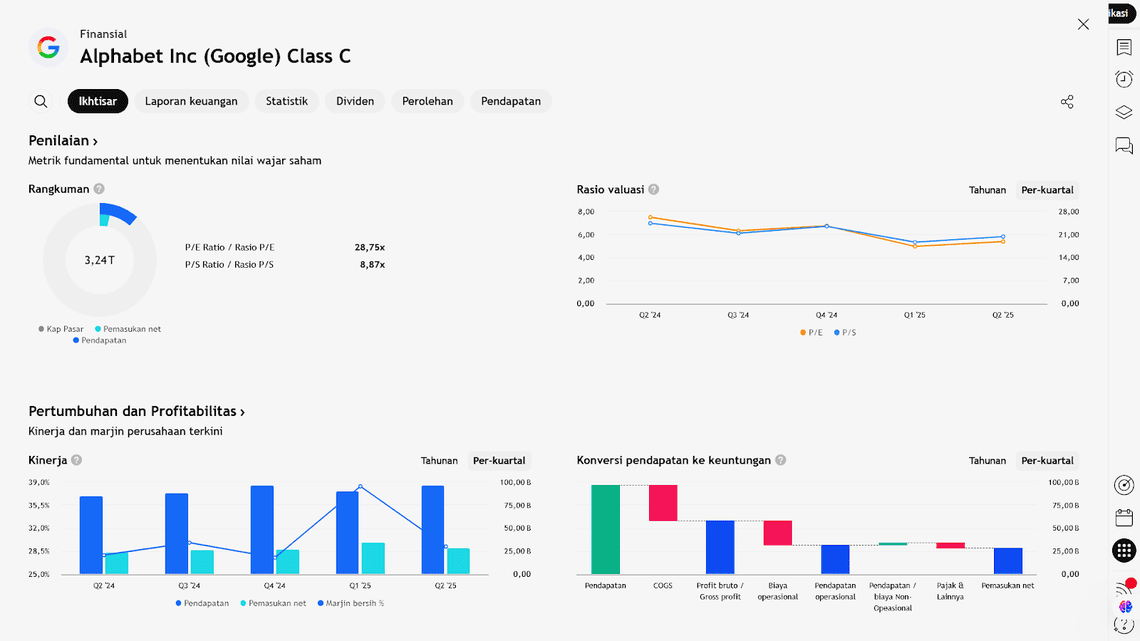

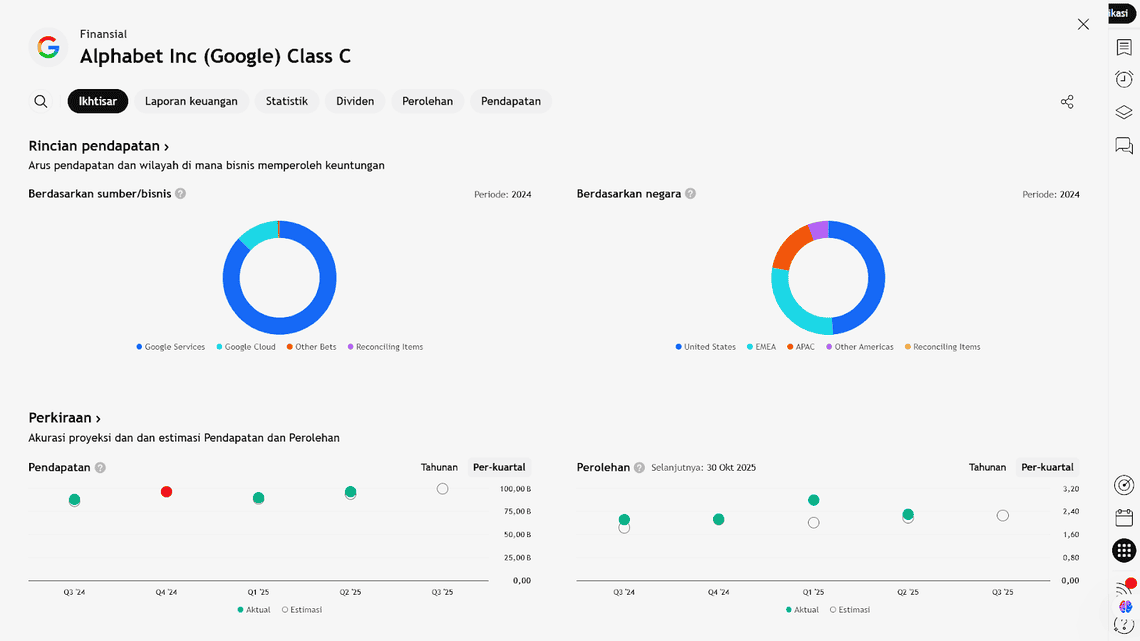

- Alphabet Inc. (induk dari Google) masih memperoleh sekitar 85% pendapatannya dari bisnis iklan dan layanan-tinggi margin.

- Sementara itu, unit cloudnya – Google Cloud – tumbuh cepat: analis memperkirakan pertumbuhan ~30% tahun ke tahun untuk kuartal ke-3 2025.

- Namun, margin profit dari Google Cloud (~19%) jauh lebih rendah dibanding margin dari bisnis iklan/layanan (~41%).

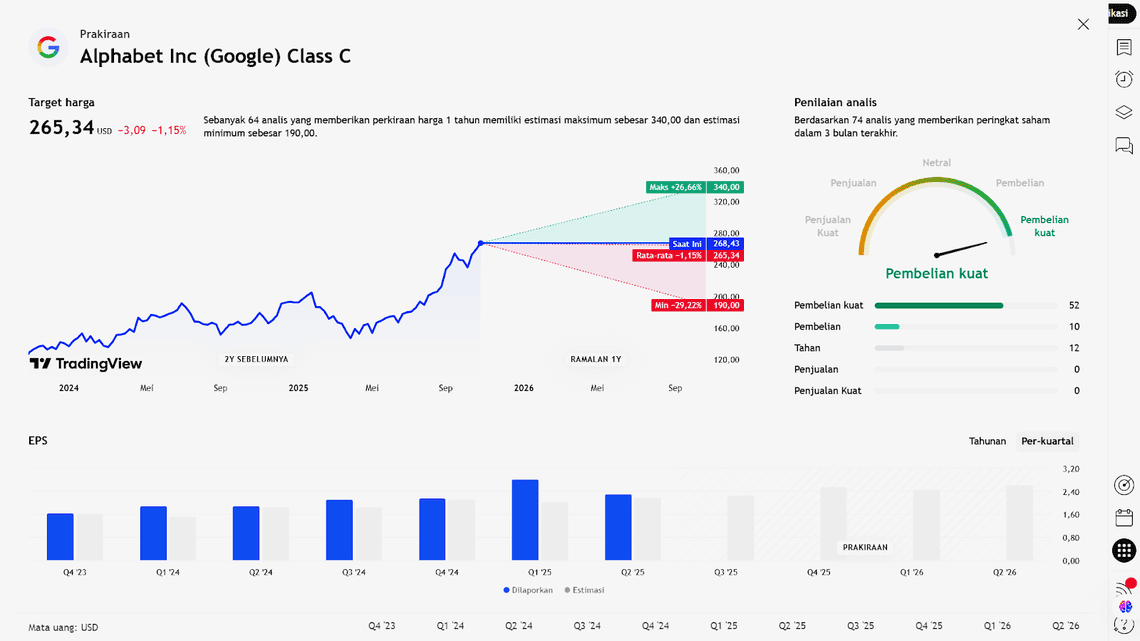

- Secara keseluruhan, penjualan perusahaan diperkirakan naik ~13% dan laba per saham naik ~7% — yang mencerminkan bahwa pertumbuhan dilawan oleh alih-ke bisnis margin lebih rendah (cloud).

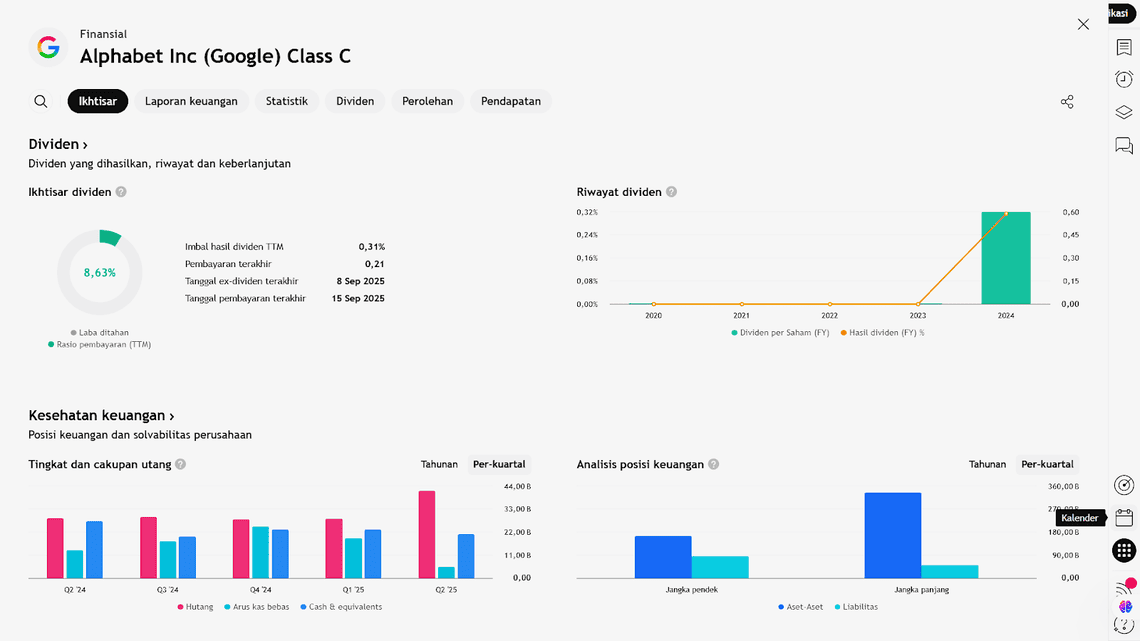

- Belanja modal (capital expenditure) sangat besar: US$53 miliar pada 2024 dan diperkirakan naik ke US$85 miliar pada 2025 untuk mendukung infrastruktur AI dan data centre.

- Meskipun operasional cash-flow kuat (lebih dari US$130 miliar dalam 12 bulan terakhir), free cash‐flow menurun ~20% karena belanja modal besar.

- Perusahaan tetap memiliki kas dan setara kas yang besar (~US$95 miliar) dan kapasitas pinjaman yang cukup — telah menerbitkan obligasi senilai US$12,5 miliar pada Mei 2025.

- Bisnis inti iklan (Search dan YouTube) masih tumbuh dengan double digit, dan tetap menjadi “tulang punggung” dari neraca Alphabet di tengah pergeseran ke cloud/AI.

Implikasi & Catatan

- Pertumbuhan cepat cloud adalah positif untuk jangka menengah/panjang — menandakan diversifikasi dari bisnis iklan yang sudah sangat besar.

- Namun, margin yang lebih rendah di cloud berarti bahwa sekalipun pertumbuhan revenue tinggi, kontribusi ke laba bersih bisa lebih kecil dibanding bisnis iklan.

- Belanja modal besar menimbulkan risiko: meskipun untuk mendukung AI/infrastruktur, free cash-flow yang menurun bisa mengecewakan investor yang memperhatikan arus kas bebas.

- Investor perlu menilai seberapa cepat cloud margin bisa naik dan apakah bisnis iklan akan terus tumbuh dengan stabil — karena jika iklan melambat, tekanan terhadap margin bisa besar.

- Dalam konteks persaingan AI, Google Cloud menghadapi pemain besar seperti Microsoft Azure dan Amazon AWS, sehingga kecepatan dan efisiensi investasi menjadi krusial.

- Dari sisi risiko makro dan regulasi: meskipun artikel ini tidak menekankan secara detail, perusahaan besar seperti Alphabet juga terpapar tantangan regulasi, perubahan iklan digital, dan biaya investasi yang meningkat.

Secara umum Alphabet menunjukkan pertumbuhan yang solid, terutama di cloud dan layanan terkait AI, tetapi terseret oleh margin yang lebih rendah dan belanja modal yang tinggi. Jadi, meskipun angka pendapatan tampak bagus, investor perlu memantau margin, arus kas bebas, dan kecepatan monetisasi cloud untuk menilai apakah investasi besar mereka akan membuahkan hasil yang memadai.

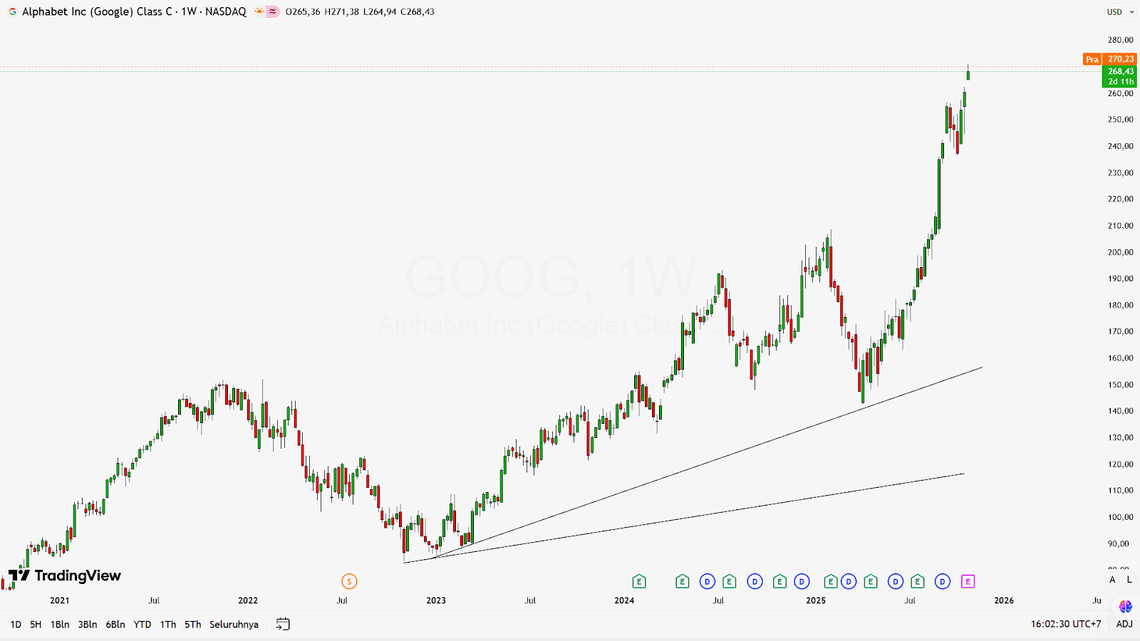

Earning Projection Prediction

APA YANG DINYATAKAN ANALIS

Short – Medium Term Projection

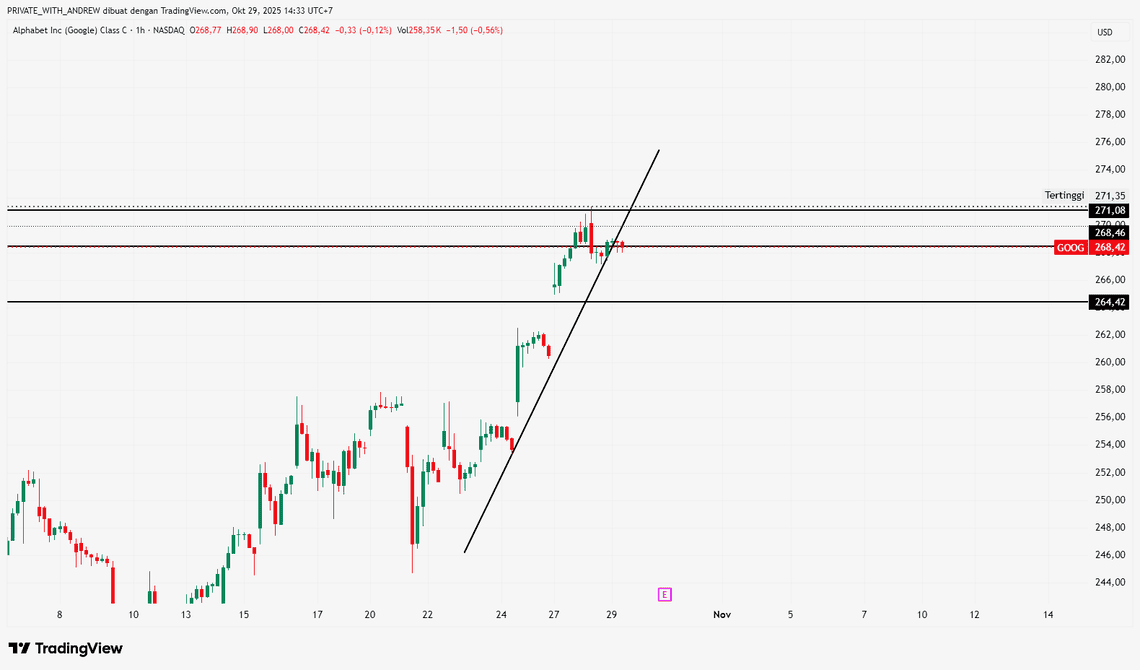

Strategi

| Sell GOOGLE | |

| Entry | 268.42 |

| Take Profit | 264.42 |

| Stoploss | 271.08 |

Disclaimer On

Ade Yunus ST, WPA : Global Market Strategies

Andrew Fischer : Market Analyst