Starbucks, raksasa kopi global asal Amerika Serikat, saat ini menghadapi tekanan besar di pasar domestik menjelang laporan keuangan terbarunya. Perusahaan diperkirakan akan mencatat penurunan penjualan kuartalan keenam berturut-turut di AS, mencerminkan tantangan serius dalam menjaga relevansi dan daya tarik di tengah perubahan perilaku konsumen dan dinamika operasional internal.

Sejak menjabat sebagai CEO pada September 2024, Brian Niccol meluncurkan serangkaian upaya transformasi ambisius melalui strategi “Back to Starbucks”. Fokus utamanya adalah mengembalikan esensi Starbucks sebagai “tempat ketiga” — bukan sekadar tempat membeli kopi, melainkan ruang sosial dan komunitas. Niccol mengakui bahwa keputusan-keputusan sebelumnya telah mengikis karakter ini, seperti penghapusan area duduk pelanggan dan menu yang terlalu rumit.

Sebagai respons, Starbucks memangkas sekitar 30% item dalam menu AS-nya, termasuk 13 minuman yang kurang populer. Tujuannya adalah menyederhanakan operasional, mempercepat layanan, dan mengurangi beban kerja barista. Perusahaan juga menargetkan waktu maksimal penyajian pesanan selama 4 menit, dengan menerapkan algoritma antrean baru dan pelatihan ulang staf.

Perbaikan ini tidak hanya sebatas dapur dan model layanan cepat. Starbucks juga mengumumkan rencana merenovasi 1.000 gerai di AS dengan desain yang lebih nyaman dan berorientasi komunitas, dimulai dari lokasi percontohan di Bridgehampton, New York. Lebih dari 10.000 gerai juga akan diperkuat dengan tambahan staf selama musim panas, terutama untuk menangani lonjakan pesanan digital.

Meski transformasi ini mencerminkan visi jangka panjang yang kuat, Wall Street mulai meragukannya. Saham Starbucks sempat melonjak sekitar 28% saat Niccol diumumkan sebagai CEO, namun kini berada di bawah tekanan akibat kekhawatiran terhadap efektivitas strategi serta biaya transformasi yang tinggi — diperkirakan mencapai USD 1,5 miliar hingga 2 miliar dalam dua tahun ke depan. Analis dan investor juga khawatir karena kurangnya panduan keuangan terbaru atau proyeksi pendapatan tahunan, yang menambah ketidakpastian arah bisnis.

Secara keseluruhan, Starbucks berada di persimpangan penting. Strategi pemulihan menyeluruh di bawah kepemimpinan Brian Niccol menunjukkan komitmen serius untuk reposisi perusahaan, tetapi hasil jangka pendek yang masih negatif menunjukkan bahwa pemulihan tidak akan terjadi dalam semalam. Pertanyaan terbesar ke depan: apakah konsumen — dan investor — bersedia memberi waktu bagi Starbucks untuk bangkit kembali?

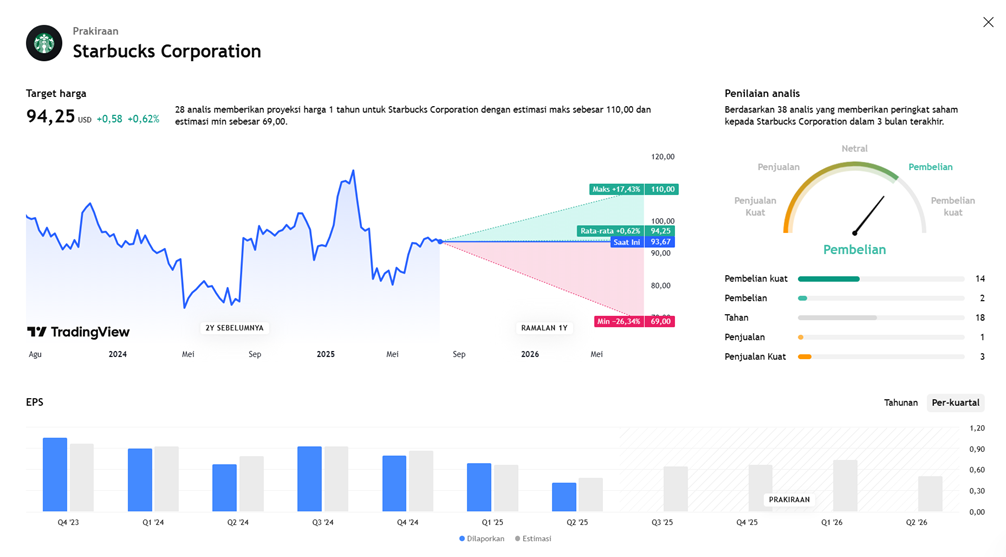

Perkiraan Kinerja Keuangan Q3 2025

- Laba per Saham (EPS)

- Estimasi Konsensus: $0,64–$0,65

- Penurunan: ~31% dari kuartal 3 tahun lalu ($0,93)

- Estimasi Jefferies (lebih pesimis): $0,53, dengan alasan tekanan margin dari biaya tinggi dan volume transaksi yang lemah

- Earnings ESP +1,20% → kombinasi ini tidak mendukung potensi kejutan laba yang kuat

- Implikasi: Jika EPS aktual di bawah $0,64, pasar kemungkinan akan bereaksi negatif, karena ini mencerminkan bahwa upaya pemulihan belum cukup mengimbangi tekanan biaya dan lemahnya permintaan konsumen.

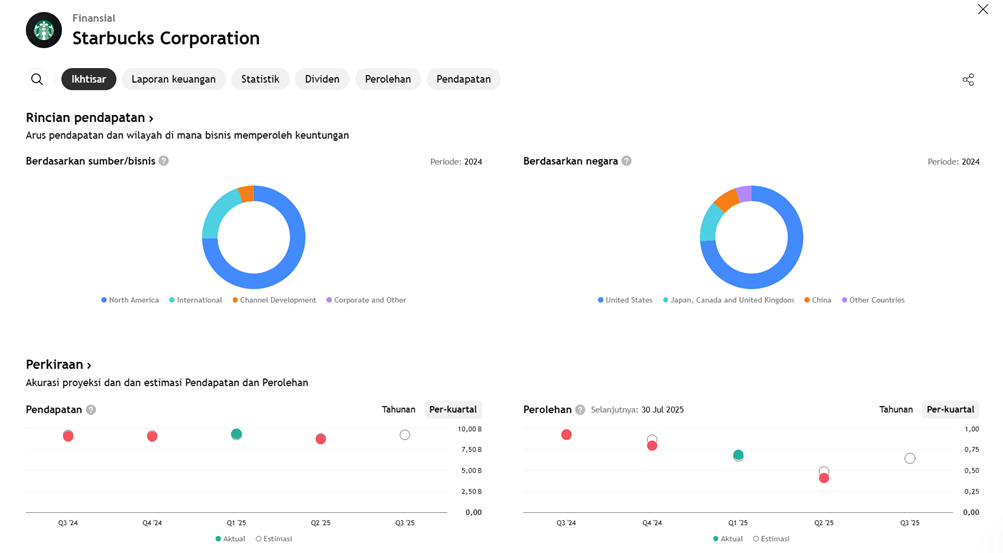

- Pendapatan

- Proyeksi: $9,29 miliar

- Pertumbuhan Tahunan: +1,9%

- Pendorong:

- Pembukaan gerai baru

- Investasi pada pesanan digital & seluler

- Inovasi produk & menu musiman

- Namun, pertumbuhan dibatasi oleh stagnasi atau penurunan penjualan di gerai yang sama, terutama di AS, pasar terbesar Starbucks.

Faktor-faktor Kinerja Utama

- Transformasi Operasional: Green Apron & Menu yang Disederhanakan

- Starbucks menyederhanakan menunya sebesar 30%, menghapus minuman yang memerlukan waktu pembuatan lama untuk mempercepat layanan dan meringankan beban barista.

- Model Green Apron menambahkan staf khusus untuk menangani pesanan digital dengan lebih cepat, meningkatkan pengalaman pelanggan.

- Namun, strategi ini menambah biaya yang signifikan. Biaya tenaga kerja di gerai AS diperkirakan naik hingga 12%.

- Digital & Loyalitas Pelanggan

- Starbucks terus memperluas pemesanan digital dan program loyalitas sebagai pendorong pertumbuhan utama.

- Fokus kini bergeser ke pengalaman pelanggan dalam toko yang lebih personal, mengingat banyak pelanggan yang beralih dari kopi di luar rumah ke konsumsi di rumah karena harga dan inflasi.

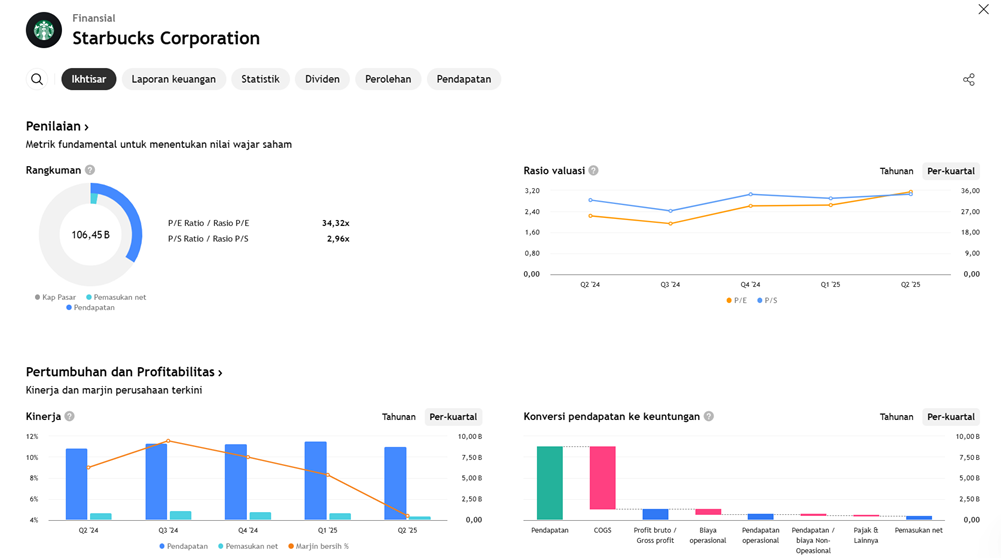

- Margin & Biaya

- Biaya operasional meningkat, terutama karena:

- Upah pekerja

- Inflasi bahan baku (kopi, susu, energi)

- Tarif impor dari Tiongkok (peralatan digital & mesin gerai)

- Margin diperkirakan menyusut dibandingkan tahun lalu, karena biaya yang lebih tinggi belum sepenuhnya diimbangi oleh volume atau harga jual rata-rata yang lebih tinggi.

- Biaya operasional meningkat, terutama karena:

Risiko Pasar & Kekhawatiran

- Penjualan Negatif di Gerai yang Sama (Comps)

- Penjualan di gerai yang sama di AS diperkirakan tetap negatif, mengikuti tren -3% di kuartal 2.

- Kunjungan pelanggan ke toko fisik belum sepenuhnya kembali ke tingkat pra-pandemi, khususnya di wilayah perkotaan.

- Tiongkok: Pasar Terbesar Kedua Masih Lesu

- Pembukaan kembali pasca-COVID di Tiongkok belum menghasilkan pemulihan penjualan yang stabil.

- Ketidakpastian geopolitik dan perlambatan ekonomi domestik di Tiongkok menjadi risiko tambahan global bagi Starbucks.

Komentar Pasar & Pandangan Analis

- Jefferies: Menurunkan peringkat saham SBUX menjadi Underperform, mengutip valuasi yang terlalu optimis dan risiko dari transformasi yang padat modal serta memakan waktu lama.

- Pandangan Positif: Beberapa analis yakin strategi “Back to Starbucks” akan menunjukkan hasil yang terlihat mulai paruh kedua 2025, didukung oleh renovasi gerai, inovasi menu, dan ekspansi program loyalitas.

- Pandangan Skeptis: Analis lain khawatir Starbucks “terlalu banyak berinvestasi untuk masa depan” tanpa kejelasan imbal hasil jangka pendek. Panduan yang samar dan penurunan EPS tetap menjadi perhatian utama.

PROYEKSI PERKIRAAN PENDAPATAN

APA YANG DIKATAKAN OLEH ANALIS