Fokus ke Segmen Otomotif & IoT, Waspadai Risiko dari Apple dan Tarif AS-Tiongkok

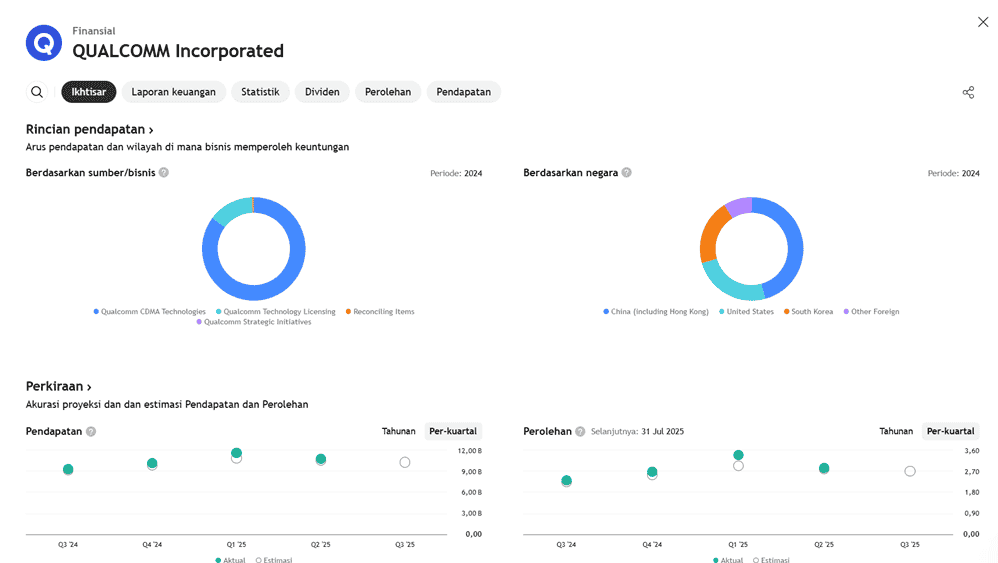

Qualcomm (QCOM) dijadwalkan merilis kinerja keuangan kuartal ketiga tahun fiskal 2025 pada Selasa malam, 30 Juli 2025. Para analis memperkirakan laba per saham (EPS) sebesar $2,71 dan pendapatan sekitar $10,35 miliar, mencatat pertumbuhan sekitar 10–15% dibandingkan tahun sebelumnya.

Segmen otomotif dan Internet of Things (IoT) diperkirakan menjadi pendorong utama pertumbuhan, dengan estimasi kenaikan masing-masing hampir 19% dan 16%. Namun, tekanan dapat datang dari penurunan pendapatan lisensi (QTL) serta strategi Apple yang mulai mengembangkan modem internal sendiri, yang berpotensi mengurangi ketergantungan mereka terhadap chip Qualcomm di masa mendatang.

Selain itu, kekhawatiran atas potensi penambahan tarif impor oleh Amerika Serikat terhadap produk-produk dari Tiongkok juga menjadi perhatian, mengingat tingginya eksposur pasar Qualcomm di Asia.

Meskipun kinerja pada kuartal sebelumnya melampaui ekspektasi, harga saham QCOM sempat melemah akibat panduan manajemen yang terkesan konservatif. Kali ini, para investor akan mencermati apakah Qualcomm mampu memberikan kejutan positif atau justru kembali memberikan panduan hati-hati yang dapat menekan harga sahamnya.

PROYEKSI KINERJA KEUANGAN Q3 2025

Estimasi Analis Sebelum Laporan Resmi Dirilis:

- Pendapatan diproyeksikan mencapai US$10,64 miliar (naik sekitar 13–14% YoY)

- EPS yang disesuaikan diperkirakan berada di kisaran US$2,82 per saham, meningkat sekitar 15% dibandingkan tahun lalu (~US$2,44)

- Ambang bawah estimasi EPS naik sekitar 1,2% dalam 30 hari terakhir, menandakan sentimen analis yang membaik

Perkiraan Pendapatan per Segmen:

- QCT Handsets: US$6,87 miliar (+11,2% YoY)

- QCT Otomotif: US$889 juta (+47,5%)

- QCT IoT: US$1,45 miliar (+16,5%)

- QTL (lisensi): US$1,35 miliar (+2,3%)

Hasil Aktual Setelah Rilis Laporan:

- Pendapatan tercatat US$10,84 miliar, mengungguli estimasi konsensus sebesar ~US$10,65 miliar, dengan pertumbuhan tahunan sekitar 15%

- EPS Non-GAAP sebesar US$2,85, naik sekitar 17% YoY dan melampaui proyeksi analis (~US$2,81–2,82)

- Qualcomm berhasil mengalahkan estimasi pendapatan selama delapan kuartal berturut-turut dan EPS selama tujuh kuartal berturut-turut

Faktor-Faktor Utama yang Perlu Diperhatikan:

- Eksposur terhadap Tiongkok & Dampak Tarif

- Investor menyoroti potensi komentar terkait tarif, terutama dampaknya terhadap permintaan smartphone dan strategi mitigasi rantai pasokan perusahaan.

- Momentum Pertumbuhan di Segmen QCT

- Handsets: +12% YoY

- Otomotif: US$959 juta, naik 59% YoY

- IoT: US$1,58 miliar, naik 27% YoY

- Pendapatan engineering mendukung target jutaan desain untuk mobil digital dan sistem bantuan pengemudi canggih (ADAS)

- Panduan & Prospek Kuartal Berikutnya

- Qualcomm memperkirakan pendapatan kuartal IV 2025 berada di rentang US$9,9 miliar – US$10,7 miliar (konsensus: ~US$10,35 miliar)

- EPS panduan: US$2,60 – US$2,80 (konsensus: sekitar US$2,67)

- Strategi dan Aksi Korporasi

- Fokus pada diversifikasi produk, efisiensi operasional, dan investasi jangka panjang di teknologi AI-IoT

- Strategi akuisisi seperti Movian AI dan Alphawave IP Group mendukung pertumbuhan jangka panjang

- Risiko Kompetisi dan Regulasi

- Ancaman dari Apple yang mengembangkan modem internal

- Potensi penurunan penjualan handset akibat kebijakan tarif perdagangan AS–Tiongkok

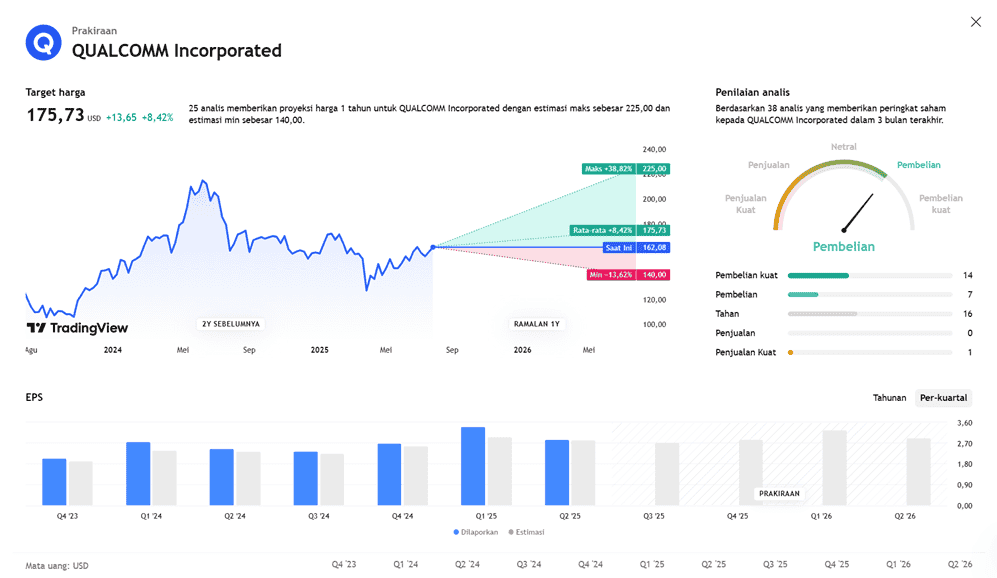

PROYEKSI PERKIRAAN PENDAPATAN

APA YANG DIKATAKAN OLEH ANALIS