JPMorgan dijadwalkan akan merilis laporan keuangan kuartal pertama (Q1) tahun 2025 pada tanggal 11 April. Sebagai bank terbesar di Amerika Serikat, laporan keuangan JPMorgan sangat diperhatikan karena mencerminkan kinerja sektor perbankan secara keseluruhan. Pada kuartal sebelumnya, JPMorgan membukukan hasil yang solid berkat performa kuat dari divisi perbankan investasi dan perdagangan. Namun, untuk Q1 2025, kinerjanya diperkirakan akan lebih moderat.

Estimasi konsensus dari Zacks untuk pendapatan kuartal ini sebesar $43,01 miliar, mencerminkan kenaikan sebesar 2,6% dibandingkan tahun sebelumnya. Namun, laba per saham (EPS) diperkirakan akan turun hampir 1% akibat peningkatan cadangan kerugian kredit, naiknya biaya operasional, serta melemahnya kinerja pasar modal.

Faktor-Faktor yang Mempengaruhi Kinerja JPMorgan di Q1 2025

1. Pendapatan Bunga Bersih (Net Interest Income/NII)

Meskipun Federal Reserve mempertahankan suku bunga pada kisaran 4,25%–4,5% selama kuartal pertama, hal ini diperkirakan hanya memberikan sedikit dorongan terhadap pendapatan bunga bersih JPMorgan karena stabilnya biaya dana dan simpanan. Permintaan terhadap pinjaman komersial dan industri, pembiayaan properti, serta pinjaman konsumen cenderung moderat di awal kuartal.

- Estimasi NII versi Zacks: $23,2 miliar

- Diperkirakan tumbuh 1% menjadi: $23,31 miliar

2. Pendapatan dari Biaya Perbankan Investasi

Aktivitas merger dan akuisisi (M&A) global pada Q1 2025 kurang menggembirakan dibandingkan perkiraan. Walaupun nilai dan volume transaksi meningkat sedikit, pertumbuhan tersebut sebagian besar terjadi di kawasan Asia Pasifik. Ketidakpastian atas kebijakan tarif pemerintahan Trump memicu volatilitas pasar yang tinggi, yang menyebabkan perusahaan-perusahaan besar menunda rencana M&A mereka. Meski begitu, kepemimpinan JPMorgan di sektor ini diperkirakan tetap akan mendukung pertumbuhan moderat pada pendapatan biaya konsultasi.

- Estimasi pendapatan perbankan investasi: $2,53 miliar (naik 13% YoY)

- Estimasi Zacks untuk segmen Corporate & Investment Banking: $2,61 miliar

- Aktivitas IPO dan penerbitan obligasi cenderung masih lemah

3. Pendapatan dari Pasar (Markets Revenues)

Tingginya volatilitas pasar, terutama akibat kebijakan tarif dan ketidakpastian ekonomi, membuat aktivitas klien di pasar tetap stabil.

- Estimasi pendapatan pasar ekuitas: $3,01 miliar (naik 16,5% YoY)

- Estimasi pendapatan dari pasar surat utang: $5,99 miliar (naik 10,4% YoY)

- Pendapatan dari pasar diperkirakan akan mengalami pertumbuhan yang cukup baik berkat volatilitas yang tinggi

4. Pendapatan dari Perbankan Hipotek

Walaupun bank sentral menurunkan suku bunga pada tahun 2024, suku bunga hipotek tetap tinggi di kisaran 6,5% pada Q1 2025. Meski demikian, aktivitas refinancing dan volume origination diperkirakan tetap solid.

- Estimasi biaya hipotek versi Zacks: $355,7 juta (naik 29,3% YoY)

- Estimasi internal: $398,6 juta

5. Pengeluaran (Expenses)

Rencana ekspansi JPMorgan, seperti pembukaan cabang baru dan masuk ke pasar-pasar baru, diperkirakan akan meningkatkan biaya operasional. Di samping itu, investasi pada teknologi digital juga berkontribusi pada kenaikan pengeluaran.

- Estimasi biaya non-bunga: $23,8 miliar (naik 4,5% YoY)

6. Kualitas Aset (Asset Quality)

JPMorgan kemungkinan akan menyisihkan dana dalam jumlah besar untuk cadangan kerugian kredit, terutama untuk pinjaman komersial, mengingat ekspektasi suku bunga yang lebih tinggi dan dampak inflasi akibat kebijakan tarif.

- Estimasi cadangan kerugian kredit: $2,45 miliar

- Estimasi pinjaman bermasalah (NPL): $9,32 miliar (naik 21,5% YoY)

Proyeksi Laba dan Peluang Pertumbuhan

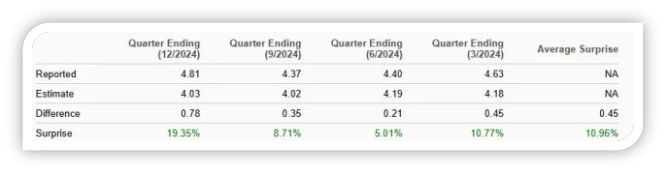

Berdasarkan model Zacks, kemungkinan JPMorgan akan melampaui estimasi laba kali ini cukup tinggi. Hal ini didukung oleh kombinasi antara Earnings ESP positif (+0,88%) dan peringkat Zacks #1 (Strong Buy) atau #2 (Buy).

Riwayat Kejutan Laba & Penilaian Saham JPMorgan

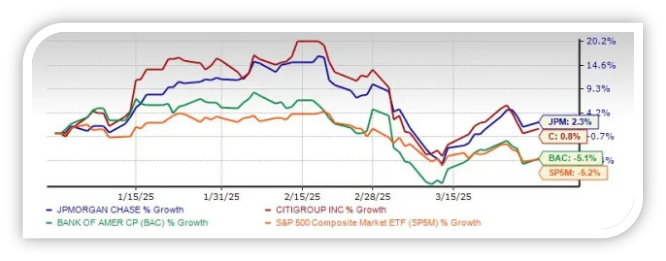

Saham JPMorgan menunjukkan performa yang kuat pada kuartal pertama 2025, mengungguli indeks S&P 500 dan pesaing terdekatnya seperti Bank of America dan Citigroup. Namun, saat ini saham JPMorgan diperdagangkan pada rasio price-to-earnings (P/E) sebesar 12,40x, lebih tinggi dibandingkan rata-rata industri 11,66x, dan juga lebih tinggi dibandingkan:

- Citigroup: P/E 7,93x

- Bank of America: P/E 9,66x

Apakah Saham JPMorgan Layak Dibeli, Ditahan, atau Dijual Sebelum Laporan Keuangan Q1?

JPMorgan berada dalam posisi yang baik untuk meraih keuntungan dari skala besar dan dominasinya di berbagai segmen bisnis perbankan. Akuisisi First Republic Bank pada tahun 2023 terus memberikan kontribusi positif bagi keuangan perusahaan. Meskipun strategi ekspansi akan meningkatkan belanja modal, hal ini menawarkan prospek jangka panjang yang menjanjikan dan memberi JPMorgan keunggulan kompetitif atas para pesaingnya.

Namun, volatilitas di pasar modal dapat menjadi penghambat bagi pertumbuhan pendapatan berbasis biaya. Penilaian saham yang premium juga merupakan faktor penting yang perlu diperhatikan. Oleh karena itu, investor disarankan untuk mencermati komentar manajemen terkait prospek pendapatan bunga bersih (NII) dan perbankan investasi selama konferensi pers Q1 2025 sebelum mengambil keputusan investasi. Selain itu, faktor-faktor makroekonomi juga perlu diperhatikan karena dapat berpengaruh signifikan terhadap kinerja perusahaan di masa mendatang.