Mastercard Inc. (MA) tampak siap membukukan pertumbuhan laba kuartalan yang solid meski volatilitas pasar dan ketidakpastian ekonomi global masih menjadi sorotan investor. Dorongan kuat dari transaksi lintas-batas dan adopsi pembayaran digital yang kian meluas memberi sinyal bahwa permintaan konsumen tetap tangguh, sekaligus memperkuat posisi Mastercard di tengah kompetisi ketat industri pembayaran global.

Namun di balik optimisme tersebut, valuasi saham yang sudah tinggi dan ekspektasi pasar yang ambisius menciptakan ruang sempit bagi kesalahan. Investor kini menanti apakah hasil kuartal ketiga mendatang mampu menegaskan kembali reputasi Mastercard sebagai pemimpin dengan profitabilitas tinggi, atau justru memicu koreksi di tengah euforia sektor pembayaran digital yang mulai jenuh.

Pokok Utama

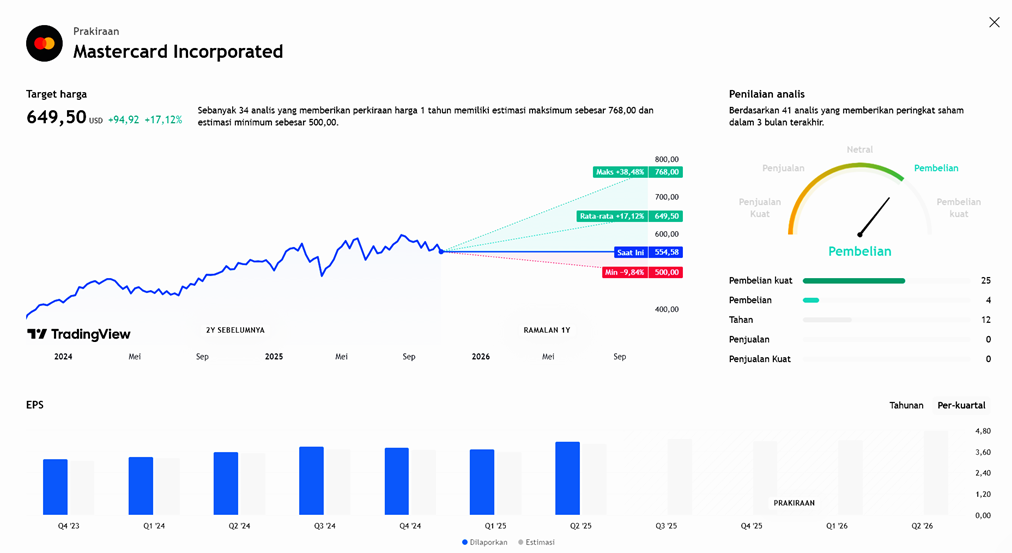

- Mastercard diantisipasi akan mengalami peningkatan yang cukup signifikan pada kuartal ketiga, baik dari sisi EPS (earning per share) maupun pendapatan.

- Proyeksi angka-kunci: EPS sekitar US$ 4,31 (+ ~10,8 %) dan pendapatan sekitar US$ 8,53 miliar (+ ~15,7 %) untuk Q3.

- Pertumbuhan tersebut didorong oleh peningkatan pengeluaran konsumen dan penggunaan pembayaran tanpa kontak (contactless payments).

- Transaksi lintas-batas (cross-border) diantisipasi naik ~14-15 %, dan volume transaksi yang diproses (switched transactions) tumbuh ~7,2-9,3 %.

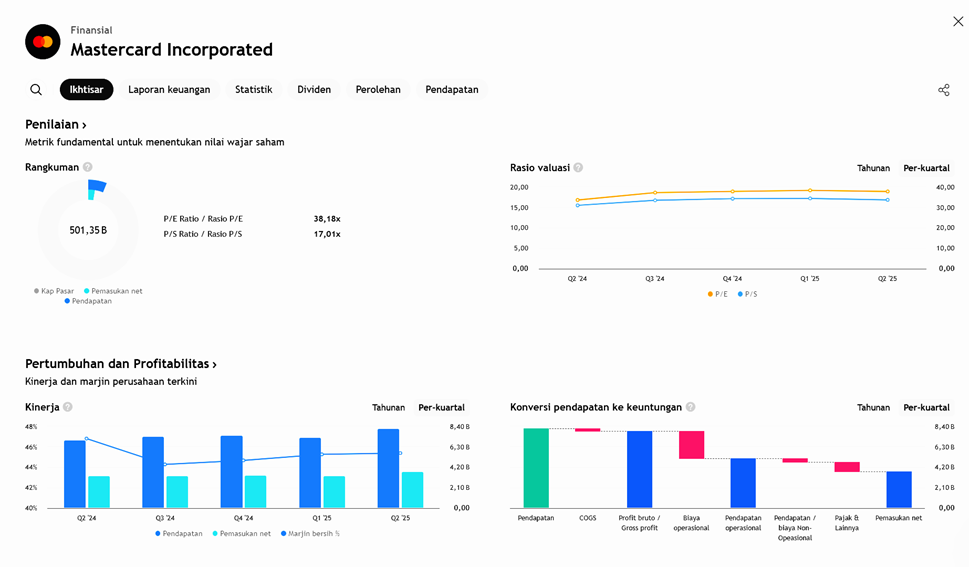

- Dari sisi fundamental: margin operasional tinggi (~58 %), margin bersih ~44,9 %, pertumbuhan pendapatan tiga-tahun ~16,9 %.

- Namun, perlu dicatat: valuasi perusahaan sudah cukup tinggi — P/E sekitar 37,6x, P/S ~16,9x, P/B ~64,4x — yang menunjukkan bahwa “harga” untuk pertumbuhan sudah mahal.

- Ada juga catatan tentang aktivitas insider (penjualan saham oleh orang dalam) yang meningkat sedikit, meskipun kondisi keuangan secara umum tetap kuat.

Implikasi & Mengapa Penting

- Jika proyeksi benar, ini menunjukkan bahwa Mastercard tetap mampu tumbuh cukup kuat di tengah tantangan makro, yang berarti sektor pembayaran (payments) masih cukup dinamis.

- Bagi investor yang memantau saham ini (termasuk Anda yang mengamati pasar saham harian), ini bisa menjadi titik pemantauan — apakah pertumbuhan tampak dalam angka resmi atau hanya ekspektasi.

- Karena valuasi sudah tinggi, artinya potensi upside mungkin terbatas kecuali perusahaan mampu melebihi ekspektasi atau skala pertumbuhannya jauh melampaui yang diantisipasi.

- Peningkatan transaksi lintas-batas dan pembayaran digital menunjukkan bahwa ada “eksternal tailwind” (sebab: travel pulih, digitalisasi meningkat) yang bisa membantu pertumbuhan.

Hal-yang Perlu Diperhatikan / Risiko

- Meskipun prospeknya bagus, ekspektasi telah dibangun cukup tinggi — jika hasil Q3 hanya “cukup baik” tapi tidak luar biasa, reaksi pasar bisa kurang positif.

- Valuasi yang premium membuat ruang untuk “kesalahan” menjadi lebih sempit — artinya jika ada hambatan makro (misalnya perlambatan belanja konsumen, regulasi pembayaran digital, atau biaya operasional naik), risiko koreksi bisa naik.

- Walaupun margin saat ini kuat, ada peningkatan biaya operasional yang patut diperhatikan (misalnya investasi teknologi, ekspansi internasional).

- Aktivitas insider yang lebih banyak menjual bisa menjadi sinyal yang perlu dipertimbangkan, meskipun bukan satu-satunya faktor.

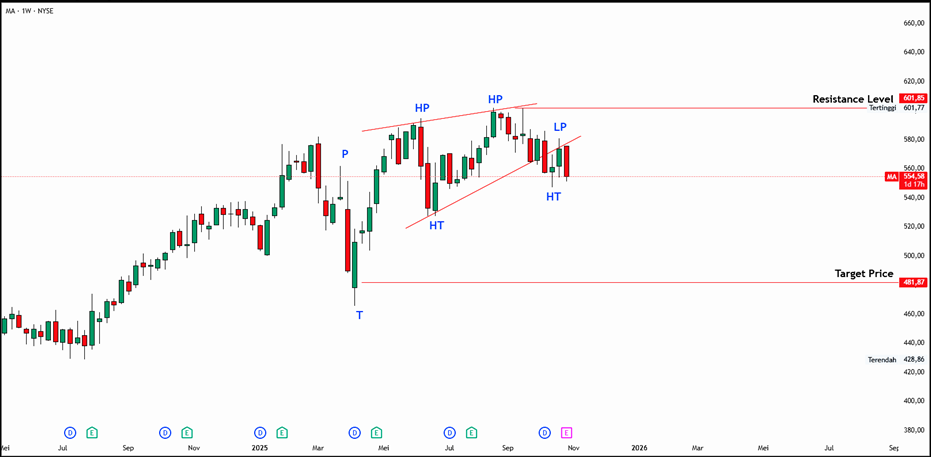

Earning Projection Prediction

APA YANG DINYATAKAN ANALIS

Short – Medium Term Projection

Ade Yunus ST, WPA

Global Market Strategies

Geraldo Kofit CSA,CTA,CDMP

Market Analyst