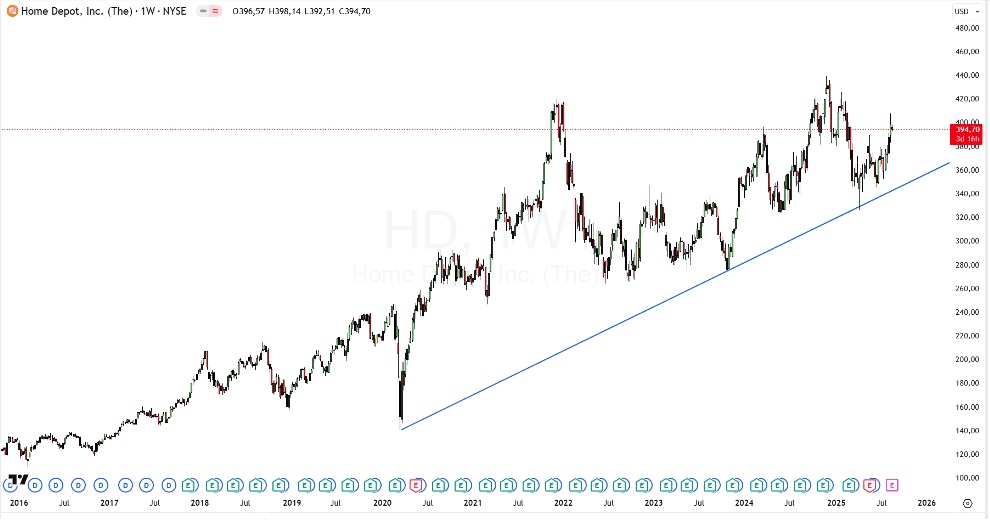

Saham Home Depot (HD) diperdagangkan di kisaran US$394 jelang laporan keuangan kuartal II hari ini. Investor menaruh perhatian pada apakah perusahaan mampu mencatat kembali pertumbuhan same-store sales setelah kuartal sebelumnya turun tipis. Tekanan dari pasar perumahan yang masih lesu dan suku bunga tinggi memang menahan kinerja sektor renovasi rumah, namun segmen Pro masih menjadi titik terang dengan permintaan stabil dari kontraktor.

Meski earnings kali ini diperkirakan masih menunjukkan tantangan, Wall Street tetap optimis jangka panjang. Akuisisi besar seperti GMS Inc. dan SRS Distribution memperluas jaringan distribusi, sementara analis menargetkan harga saham di kisaran US$430–434, memberi potensi upside 7–9% dari level saat ini. Dengan dividen stabil dan prospek rebound bila suku bunga turun, Home Depot masih dipandang sebagai saham defensif yang menarik di tengah ketidakpastian pasar.

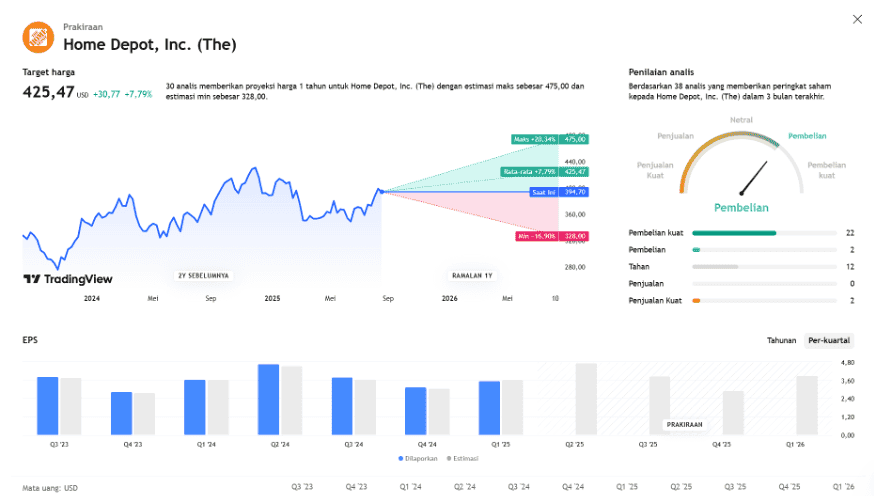

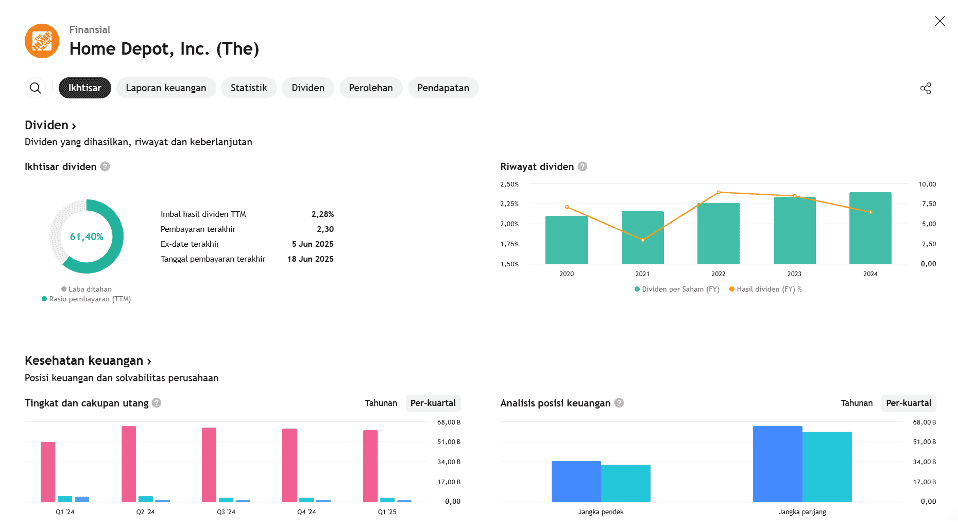

Para analis tetap optimistis terhadap prospek jangka menengah dan panjang. Rekomendasi mayoritas masih condong ke arah “Buy”, dengan target harga rata-rata sekitar US$430–434, yang berarti potensi kenaikan 7–9% dari level saat ini. Selain itu, Home Depot dikenal sebagai perusahaan yang konsisten membagikan dividen, dengan yield sekitar 2,3% dan catatan 16 tahun berturut-turut menaikkan pembayaran kepada pemegang saham.

Dengan rekam jejak pertumbuhan yang solid, strategi ekspansi yang agresif, dan potensi rebound pasar perumahan jika suku bunga mulai menurun, Home Depot tetap dipandang sebagai salah satu saham defensif yang menarik untuk jangka panjang. Risiko jangka pendek memang masih ada, tetapi prospek fundamentalnya memberi alasan kuat bagi investor untuk tetap menaruh perhatian pada HD.

PROYEKSI KINERJA KEUANGAN

Home Depot akan merilis laporan keuangan kuartal II pada Selasa sebelum pasar dibuka, dengan fokus pada pertumbuhan penjualan same-store (toko yang sudah ada) di AS dan tanda-tanda pemulihan pasar perumahan.

- Ekspektasi Pasar:

- Penjualan same-store global diproyeksikan naik 1,4% (vs turun 0,3% di Q1).

- Di AS, diperkirakan naik 1,6%, menjadi kuartal ketiga berturut-turut positif — pertama kali sejak 2022.

- Pendapatan diperkirakan naik 5% YoY ke $42,4 miliar.

- EPS disesuaikan diperkirakan $4,72 (vs $4,67 tahun lalu).

- Faktor Pendukung:

- Konsumen mulai kembali ke proyek besar seperti renovasi dapur/kamar mandi.

- Permintaan perbaikan rumah diperkirakan membaik meski suku bunga masih tinggi.

- Home Depot fokus pada diversifikasi pemasok untuk mengurangi risiko tarif, dengan target tidak ada satu negara pun (selain AS) yang menyumbang >10% pembelian dalam 12 bulan ke depan.

- Outlook & Strategi:

- Target tahunan tetap: pertumbuhan penjualan bersih 2,8% dan same-store sales +1%.

- Q2 disebut sebagai musim “Super Bowl” oleh manajemen, dengan tingkat ketersediaan barang yang optimal.

- Strategi tidak menaikkan harga, tetapi memperluas sumber pemasok.

- Pergerakan Saham:

- Saham Home Depot naik >10% dalam sebulan terakhir seiring ekspektasi pemangkasan suku bunga The Fed.

- Rival Lowe’s naik 15%.

- Analis Bank of America memperkirakan Home Depot akan terus merebut pangsa pasar, terutama lewat bisnis kontraktor profesional (pro segment).

PREDIKSI PROYEKSI PENDAPATAN

APA YANG DINYATAKAN ANALIS