Goldman Sachs dijadwalkan merilis laporan keuangan kuartal kedua (Q2) 2025 pada Rabu, 16 Juli 2025, dengan ekspektasi pasar yang cukup tinggi menyusul performa kuat yang ditorehkan pada kuartal sebelumnya. Perusahaan perbankan investasi raksasa ini tengah menjadi sorotan, mengingat kinerjanya yang konsisten mengungguli ekspektasi analis, terutama dalam divisi Global Banking dan Wealth Management. Namun, latar belakang ekonomi global yang masih diliputi ketidakpastian menjadi tantangan tersendiri.

Pada kuartal pertama tahun ini, Goldman Sachs mencatatkan laba per saham (EPS) sebesar $14,12, jauh melampaui estimasi konsensus sebesar $12,57. Pendapatan juga tercatat sebesar $15,06 miliar, sedikit di atas ekspektasi analis. Salah satu motor penggerak kinerja tersebut adalah divisi Global Banking & Markets yang menghasilkan pendapatan lebih dari $10,7 miliar, dengan tingkat pengembalian ekuitas (ROE) melebihi 20%.

Kinerja cemerlang juga terlihat pada divisi Wealth and Asset Management, yang mencatatkan pertumbuhan pendapatan sebesar 11% secara tahunan, mencapai sekitar $2,2 miliar. Di saat yang sama, total aset yang dikelola (AUM) perusahaan mencapai rekor tertinggi sepanjang masa, yakni sekitar $3,2 triliun, ditopang oleh aliran dana masuk berbasis fee selama 29 kuartal berturut-turut. Fakta ini menunjukkan kepercayaan investor yang terus menguat terhadap layanan manajemen kekayaan Goldman.

Goldman Sachs juga menunjukkan kepercayaan diri terhadap posisinya dengan mengalokasikan dana sebesar $40 miliar untuk program pembelian kembali saham (buyback), yang mempertegas kekuatan neraca keuangan dan strategi pengembalian nilai kepada pemegang saham.

Namun, bukan berarti Goldman bebas dari tantangan. Aktivitas merger dan akuisisi (M&A) serta layanan advisory mengalami tekanan dalam beberapa kuartal terakhir akibat ketidakpastian geopolitik dan kebijakan tarif yang fluktuatif. CEO David Solomon bahkan menyampaikan bahwa pihaknya menyarankan klien untuk “go slow” dan menunggu kejelasan lebih lanjut dari arah kebijakan pemerintah AS dan kondisi pasar global.

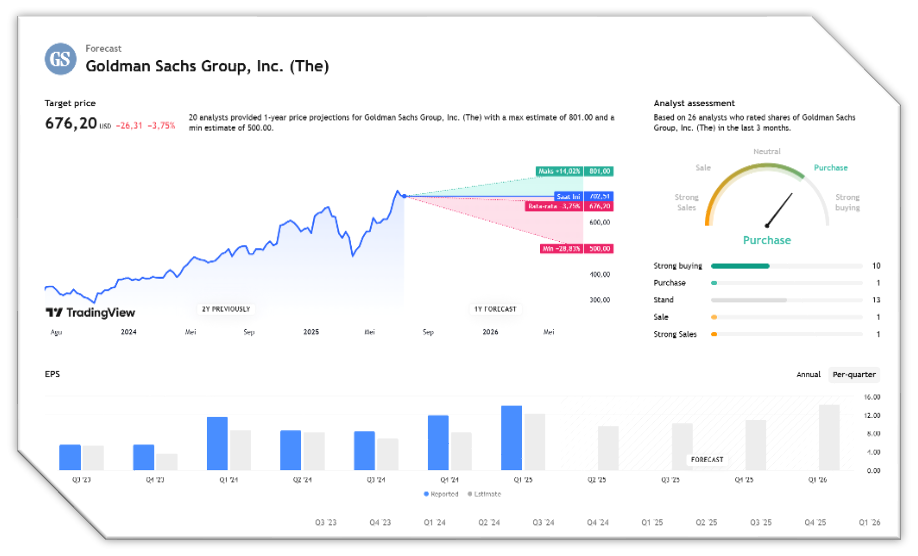

Menjelang laporan Q2, analis memperkirakan pendapatan Goldman akan mencapai sekitar $13,5 miliar, naik sekitar 6% dibanding periode yang sama tahun lalu. Sementara itu, EPS diproyeksikan berada di kisaran $9,59 hingga $9,68, lebih tinggi dari pencapaian Q2 2024 yang berada di sekitar $8,62.

Sentimen analis terhadap saham Goldman Sachs tetap positif, dengan rating konsensus “Moderate Buy”. Ini didorong oleh ekspektasi pertumbuhan laba sebesar 4,3% dan pendapatan sebesar 3,5% untuk tahun fiskal berjalan. Namun, risiko tetap menghantui, termasuk potensi peningkatan provisi kredit dan tekanan lanjutan pada divisi investment banking.

Ke depan, fokus investor akan tertuju pada seberapa besar pertumbuhan dapat dipertahankan dalam kondisi makroekonomi yang tidak pasti, serta bagaimana Goldman mengelola momentum pertumbuhan aset dan pendapatan non-bunga dari divisi wealth dan alternatives. Laporan Q2 ini akan menjadi ujian penting dalam menilai apakah strategi diversifikasi bisnis Goldman Sachs mampu meredam tekanan eksternal dan menjaga performa tetap stabil sepanjang sisa tahun 2025.

Kinerja Q1 2025 sebagai Dasar Komparasi

- EPS Q1 2025: $14,12, melampaui estimasi (~$12,57) sebesar ~$1,55

- Pendapatan: $15,06 miliar, sedikit di atas estimasi $14,99 miliar

- ROE & ROTE: Sekitar 16,9% dan ~18%

- Sektor Global Banking & Markets: Pendapatan ~ $10,7 miliar, ROE >20%

- Divisi Wealth Management: Pertumbuhan pendapatan +11% YoY, hingga ~$2,2 miliar

- Aset di bawah pengelolaan: level tertinggi sepanjang sejarah (~$3,2 triliun), dengan 29 kuartal aliran bersih berbasis fee

- Program buyback: Goldman Sachs mengalokasikan $40 miliar untuk pembelian saham kembali, menunjukkan keyakinan pada posisi keuangan

- Risiko & Kondisi Makro:

- Ketidakpastian kebijakan tarif AS meningkatkan volatilitas, menguntungkan trading namun menghambat aktivitas investment banking (revenue advisory anjlok ~22% YoY)

- CEO David Solomon menyarankan klien untuk “go slow”, menunggu kejelasan pasar dan kebijakan

Proyeksi Q2 & Sentimen Pasar

- Analisis Ainvestweb menyebutkan potensi upside berkat pertumbuhan aset yang kuat, divisi wealth & alternatives, penggalangan dana alternatif, dan teknologi efisiensi organisasi

- Sentimen analis: rating “Moderate Buy” karena ekspektasi pertumbuhan earnings (~4,3%) dan revenue (~3,5%)

- Risiko tetap ada: ketidakpastian global, peningkatan provisi kredit, dan tekanan pada divisi advisory merupakan tantangan utama.

Prediksi Proyeksi Pendapatan

APA YANG DINYATAKAN ANALIS