Citigroup Inc. (NYSE: C), salah satu raksasa jasa keuangan global asal Amerika Serikat, dijadwalkan akan merilis laporan keuangan kuartal kedua 2025 pada hari Selasa pagi, 15 Juli, sebelum pembukaan pasar. Kinerja saham Citi sepanjang tahun ini telah menunjukkan penguatan signifikan, dengan kenaikan sebesar 11,1% dalam satu bulan terakhir, sejalan dengan sentimen positif yang melingkupi sektor perbankan secara umum.

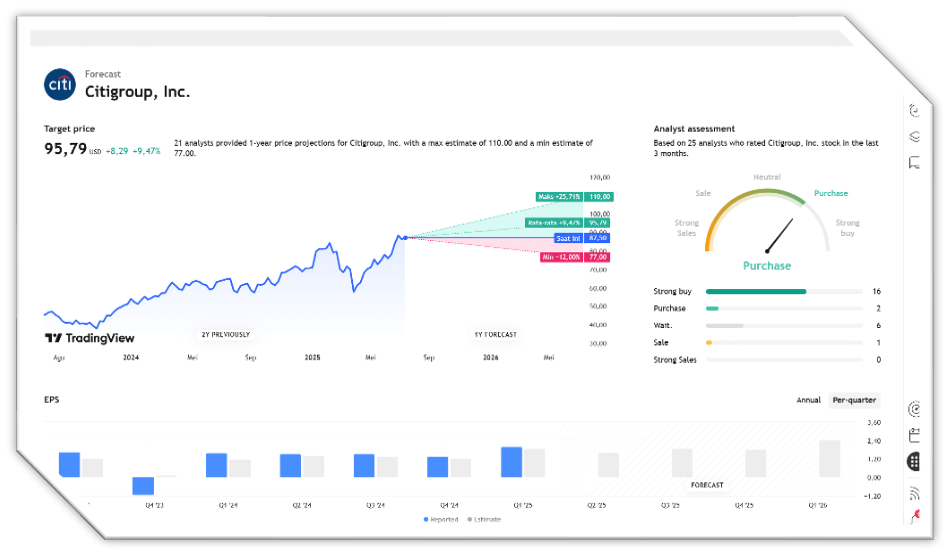

Pada kuartal sebelumnya, Citigroup berhasil melampaui ekspektasi pasar. Perusahaan mencatat pendapatan sebesar $21,62 miliar, tumbuh 2,8% secara tahunan dan mengungguli perkiraan analis sebesar 2,1%. Selain itu, Citigroup juga mencatat hasil yang kuat dalam pendapatan bunga bersih dan nilai buku berwujud per saham (tangible book value per share), yang keduanya sedikit melampaui estimasi.

Memasuki kuartal kedua ini, para analis memperkirakan pendapatan Citigroup akan tumbuh 4,4% secara tahunan menjadi $20,93 miliar. Sementara itu, laba per saham (EPS) disesuaikan diproyeksikan mencapai $1,60. Meskipun ada proyeksi pertumbuhan, opini analis terhadap prospek perusahaan menjelang laporan ini masih beragam. Selama 30 hari terakhir, terdapat empat revisi naik dan tujuh revisi turun terhadap estimasi pendapatan perusahaan.

Citigroup menjadi bank besar pertama yang melaporkan kinerja kuartalan di musim laporan keuangan kali ini, menjadikan hasilnya sebagai tolok ukur awal bagi investor untuk menilai arah sektor perbankan ke depan. Dengan harga saham saat ini di kisaran $86,70 dan target harga rata-rata analis sebesar $94,40, investor akan mencermati apakah laporan ini cukup kuat untuk mendorong saham Citigroup lebih tinggi di tengah berbagai ketidakpastian ekonomi makro yang masih membayangi.

Citigroup Q2 2025 Preview

Tanggal Rilis: Selasa, 15 Juli 2025

Kinerja Saham YTD: +23,2%

Ekspektasi Pasar:

- EPS (Earnings Per Share): $1,61 (naik 5,9% YoY)

- Pendapatan: $20,96 miliar (naik 4% YoY)

Faktor Pendukung Kinerja:

- Kinerja kuat pada Q1 2025

- Inisiatif efisiensi dan penjualan bisnis non-inti

- Momentum berlanjut di segmen Investment Banking serta Fixed Income and Equity Markets

Pandangan Analis:

- John McDonald (Truist):

- Naikkan target harga dari $84 → $93

- Revisi Buy

- Prediksi pertumbuhan pendapatan dari segmen Markets di kisaran mid-to-high single digits

- Christopher McGratty (Keefe Bruyette):

- Naikkan target harga dari $92 → $105

- Revisi Buy

- Optimis pada skala struktural dan prediktabilitas model bisnis Citi

Prediksi Proyeksi Pendapatan

APA YANG DINYATAKAN ANALIS