Maxco Futures – Pasar menaruh ekspektasi cukup tinggi terhadap laporan earnings Citigroup yang dirilis hari ini, seiring dimulainya musim laporan keuangan sektor perbankan Amerika Serikat. Investor berharap Citigroup mampu menunjukkan perbaikan kinerja yang konsisten, terutama dari sisi pertumbuhan pendapatan dan laba, sebagai hasil dari strategi efisiensi dan fokus pada bisnis inti yang telah dijalankan dalam beberapa kuartal terakhir.

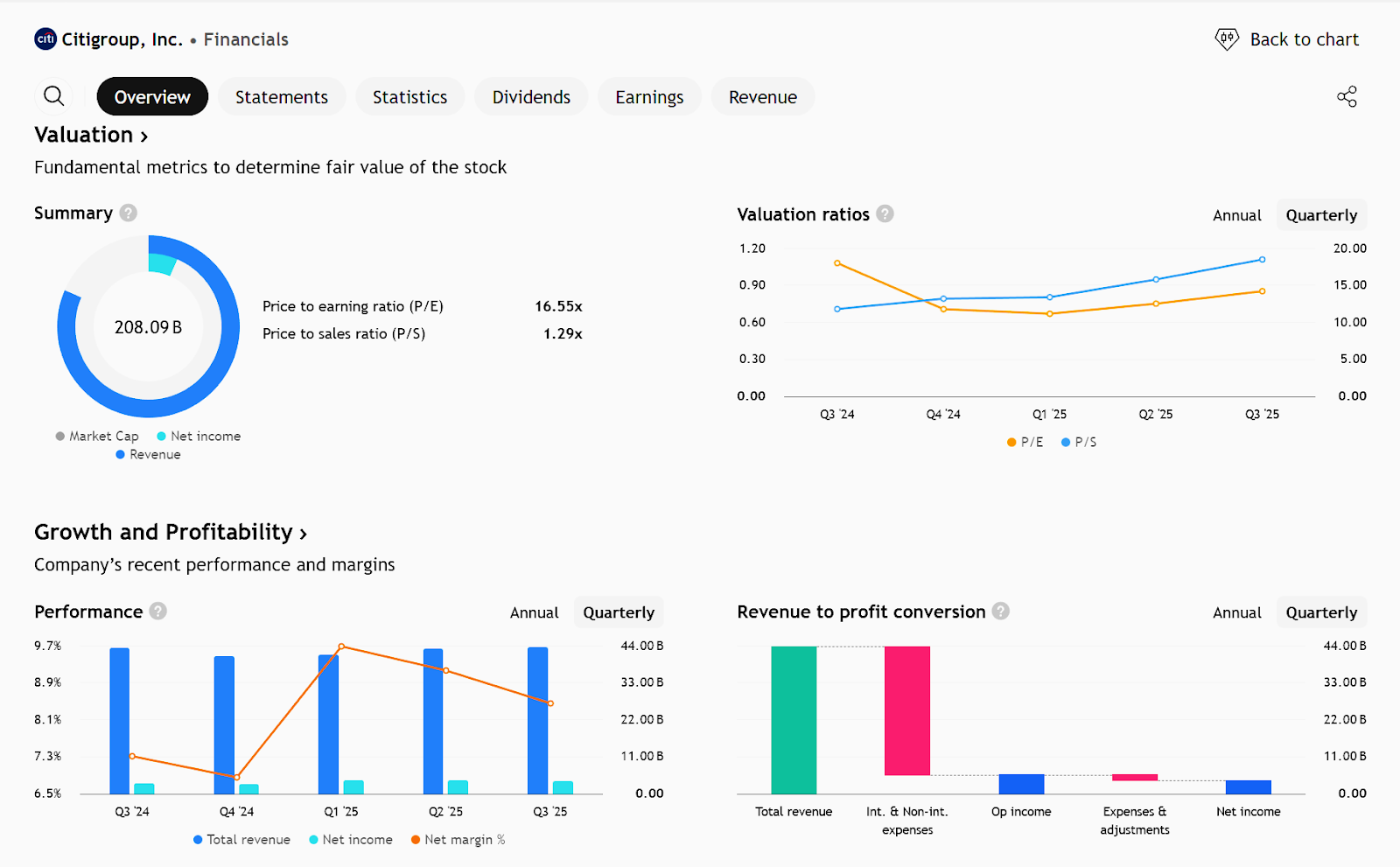

Salah satu perhatian utama pasar tertuju pada kemampuan Citigroup dalam meningkatkan laba per saham (EPS). Kenaikan EPS dipandang sebagai cerminan keberhasilan manajemen dalam menekan biaya operasional dan memperbaiki margin, di tengah tantangan lingkungan suku bunga dan biaya pendanaan yang masih dinamis. Selain itu, pertumbuhan pendapatan—baik dari bunga maupun non-bunga—diharapkan tetap solid, khususnya dari segmen markets dan investment banking yang berpotensi mendapat dukungan dari meningkatnya aktivitas pasar keuangan global.

Di sisi lain, investor juga mencermati kinerja pendapatan bunga bersih (net interest income) sebagai indikator kekuatan bisnis perbankan inti Citigroup. Stabilitas atau peningkatan NII akan menjadi sinyal bahwa bank mampu mengelola struktur pendanaan dan portofolio kredit secara efektif, meskipun menghadapi potensi perlambatan ekonomi di beberapa wilayah.

Aspek manajemen risiko kredit tidak kalah penting. Pasar ingin melihat bahwa Citigroup tetap disiplin dalam menjaga kualitas aset dan cadangan kerugian kredit, tanpa harus mengorbankan profitabilitas secara berlebihan. Keseimbangan antara pertumbuhan dan kehati-hatian ini menjadi kunci dalam menilai ketahanan kinerja Citi ke depan.

Lebih jauh, perhatian investor tidak hanya berhenti pada angka kuartalan, tetapi juga pada panduan dan outlook manajemen untuk tahun 2026. Arah kebijakan biaya, target profitabilitas, serta proyeksi pertumbuhan pendapatan akan sangat menentukan reaksi pasar setelah laporan dirilis. Jika Citigroup mampu memenuhi atau melampaui ekspektasi tersebut, pasar berpotensi merespons positif. Sebaliknya, hasil yang di bawah harapan atau panduan yang berhati-hati dapat memicu volatilitas pada saham Citigroup dalam jangka pendek.

Ringkasan Utama

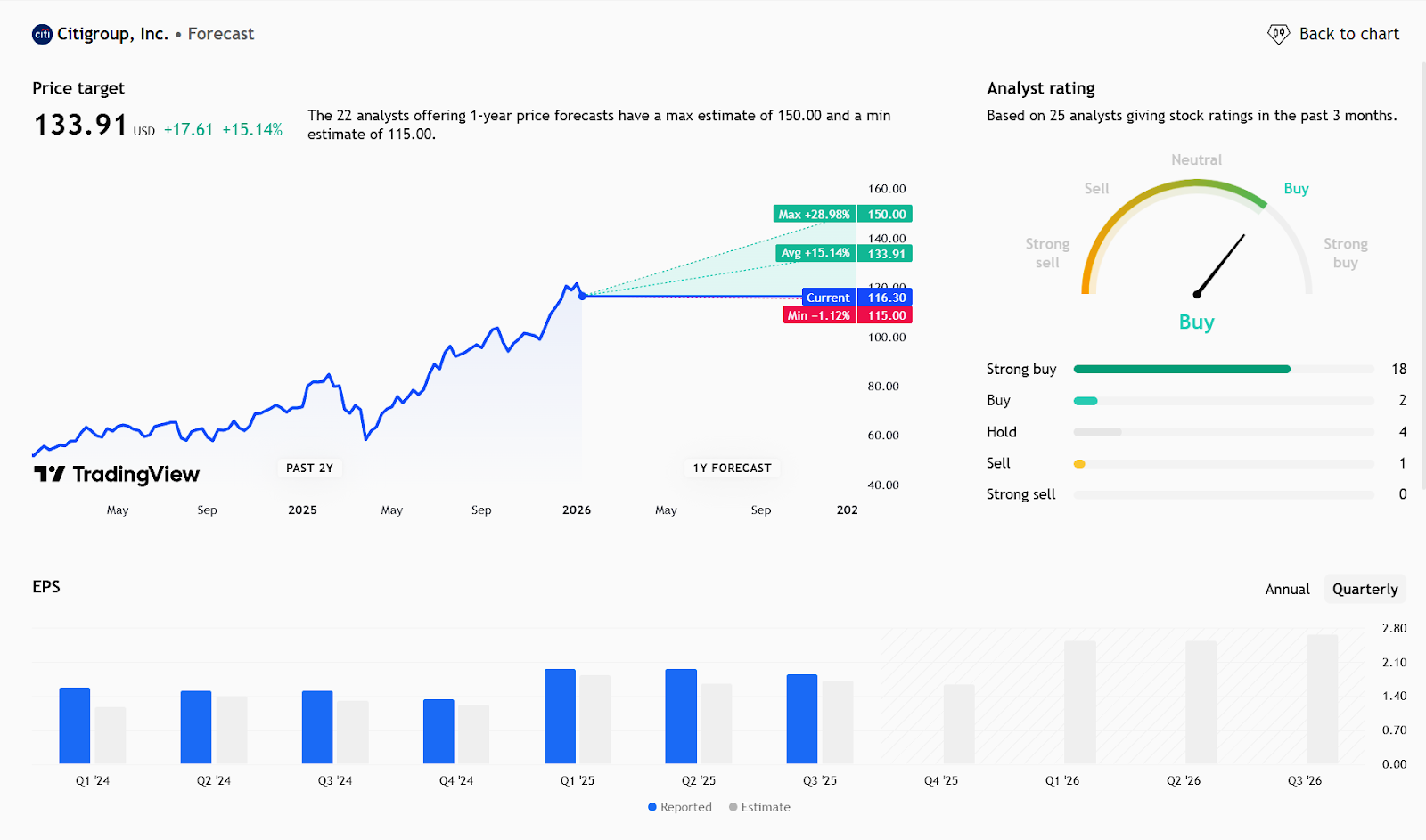

Citigroup Inc. (NYSE: C) dijadwalkan akan merilis laporan laba kuartal ke-4 2025 pada 14 Januari 2026 sebelum pembukaan pasar. Sahamnya telah naik sekitar 60% dalam 12 bulan terakhir berkat optimisme pasar terhadap transformasi operasional perusahaan.

Perkiraan Analisis & Estimasi Kinerja

- EPS diperkirakan: $1,72

- Pendapatan diperkirakan: sekitar $21,18 miliar

- Pertumbuhan EPS YoY sekitar +14,1% dan pendapatan YoY sekitar +4,3%.

Sudut Pandang Pasar

Konsensus analis menunjukkan pandangan yang konstruktif, dengan sekitar 80% rating Buy/Strong (Buy on Long Trading Strategi ) dan target harga rata-rata sekitar $131,33, sekitar +12,8% potensi naik dari level harga saat ini. Namun, karena saham telah menguat signifikan, ruang untuk kejutan positif mungkin lebih kecil kecuali Citigroup memberikan panduan laba atau strategi yang meyakinkan untuk 2026.

Tantangan & Fokus Ke Depan

Sementara transformasi operasional dan tekanan pasar yang kuat telah mendorong kinerja, perhatian investor kini bergeser ke panduan manajemen untuk 2026. Juga disebutkan isu eksternal — seperti proposal pembatasan suku bunga kartu kredit — yang bisa berdampak pada pendapatan di segmen tertentu.

Earning Projection Prediction

APA YANG DINYATAKAN ANALIS

Short – Medium Term Projection

Prediksi untuk CITI berpotensi Harga cenderung akan menurun karena Harga sudah berada di titik tertinggi dan sudah terkena resistance sehingga dengan ini potensi untuk penurunan cukup terjadi. Faktor lain yang mendukung untuk pembalikan ini terdapatnya pola swing high yang menunjukkan Harga yang cenderung akan turun dan telah terjadi konfirmasi candlestick pattern untuk turun.

Strategi

| BUY CITI | ||

| Entry | 100.94 | |

| Take Profit | 94.19 | |

| Stoploss | 106.34 |

Disclaimer On

Ade Yunus ST, WPA : Global Market Strategies

Andrew Fischer : Market Analyst