Cisco Siap Rilis Laporan Keuangan Kuartal I Tahun Fiskal 2026,

AI dan Model Langganan Jadi Mesin Pertumbuhan Baru

Maxco Futures — Raksasa teknologi Cisco Systems Inc. (NASDAQ: CSCO) bersiap merilis laporan keuangan kuartal pertama tahun fiskal 2026, dengan sorotan pasar tertuju pada transformasi bisnisnya menuju model pendapatan berbasis langganan serta integrasi kecerdasan buatan (AI) yang semakin mendalam.

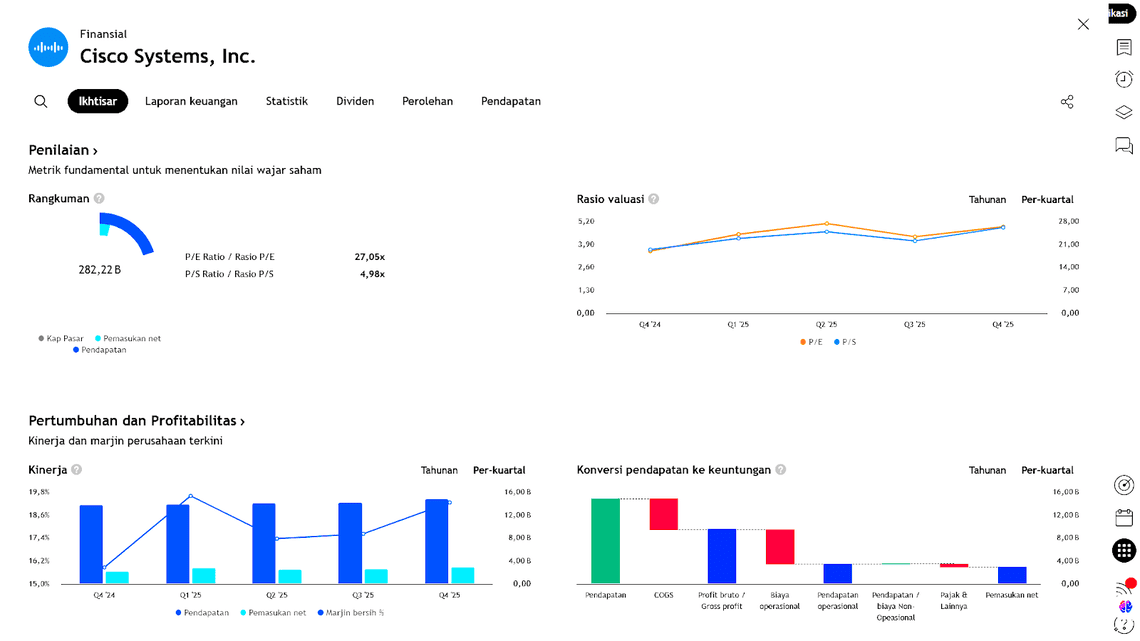

Berkantor pusat di San Jose, California, dengan kapitalisasi pasar sekitar US$279 miliar, Cisco kini memusatkan fokus pada ekspansi di bidang keamanan siber, komputasi awan, dan infrastruktur berbasis AI. Langkah strategis seperti akuisisi Splunk serta kemitraan dengan NVIDIA memperkuat posisinya di sektor pusat data modern, sementara kinerja saham yang naik lebih dari 26% dalam setahun terakhir menunjukkan optimisme investor terhadap prospek pertumbuhan jangka panjang perusahaan.

Ekspektasi Laba dan Momentum yang Konsisten

Menjelang rilis laporan keuangan, para analis memperkirakan laba per saham (EPS) Cisco akan mencapai US$0,80, meningkat 6,7% dibandingkan US$0,75 pada periode yang sama tahun sebelumnya. Konsistensi Cisco menjadi sorotan karena perusahaan ini telah melampaui ekspektasi Wall Street selama empat kuartal berturut-turut, menandakan efektivitas strategi efisiensi dan diversifikasi sumber pendapatan.

Untuk tahun fiskal penuh 2026, konsensus pasar memperkirakan EPS sebesar US$3,32, naik 8,1% dari US$3,07 pada tahun fiskal 2025, dengan proyeksi pertumbuhan berlanjut hingga US$3,59 pada 2027, seiring ekspansi bisnis di sektor keamanan digital dan solusi infrastruktur berbasis AI.

Kinerja Saham dan Posisi Pasar

Dalam 52 minggu terakhir, saham Cisco naik 26,2%, melampaui kenaikan S&P 500 Index sebesar 16,9%, meskipun sedikit tertinggal dibandingkan Technology Select Sector SPDR Fund (XLK) yang meningkat 28,1% pada periode yang sama.

Meski demikian, kinerja Cisco mencerminkan stabilitas dan ketahanan sektor teknologi enterprise, terutama karena lebih dari separuh total pendapatan kini berasal dari model berlangganan, yang memberikan arus kas berulang dan visibilitas yang lebih terprediksi bagi investor.

AI dan Pendapatan Langganan Sebagai Pilar Utama Pertumbuhan

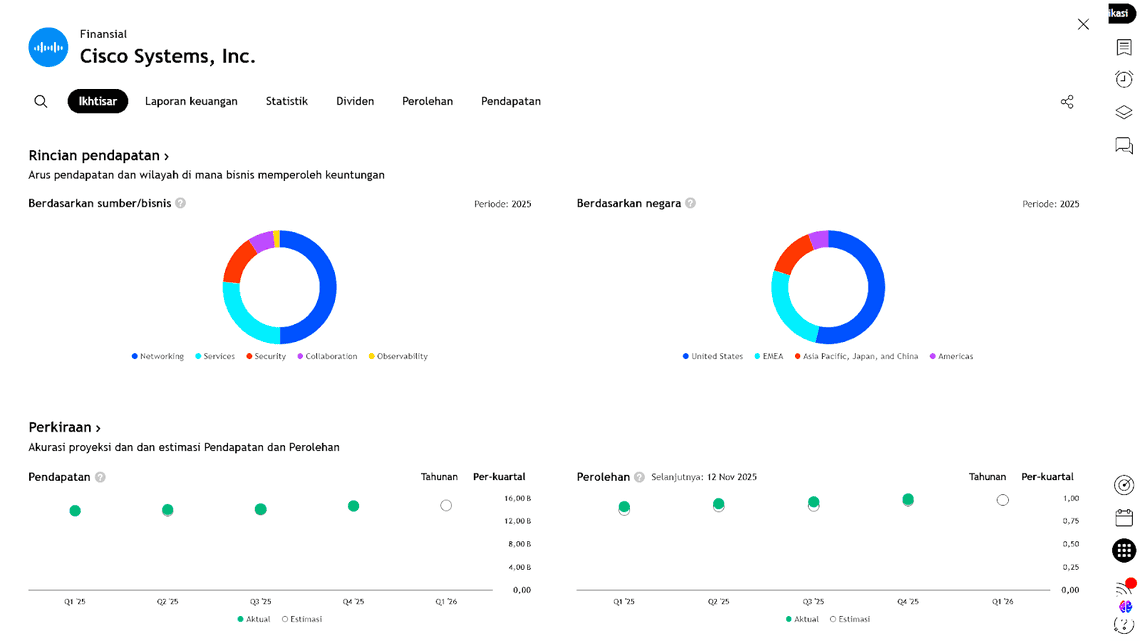

Transformasi Cisco menuju model bisnis berbasis langganan menjadi pendorong utama pertumbuhan, dengan pendapatan berulang kini menyumbang lebih dari 50% total pendapatan. Perubahan ini semakin diperkuat oleh akuisisi Splunk senilai lebih dari US$28 miliar, perusahaan analitik data yang memperluas kemampuan Cisco dalam pengelolaan data secara real-time dan keamanan jaringan berbasis observabilitas.

Selain itu, integrasi teknologi AI menjadi tema utama pertumbuhan Cisco pada tahun fiskal ini. Perusahaan melaporkan peningkatan permintaan signifikan untuk solusi infrastruktur siap-AI, seiring meningkatnya kebutuhan korporasi terhadap kapasitas jaringan yang mampu mendukung model pembelajaran mesin dan pusat data modern.

Divisi keamanan siber Cisco juga menunjukkan momentum positif, dengan bertambahnya klien baru untuk platform Secure Access, XDR (Extended Detection and Response), dan Hypershield — solusi keamanan berbasis AI yang dirancang untuk meminimalkan ancaman di seluruh jaringan dan lingkungan cloud.

Kemitraan Strategis dengan NVIDIA

Salah satu katalis utama bagi prospek jangka menengah Cisco adalah kemitraan strategis dengan NVIDIA Corporation (NVDA). Kolaborasi ini memperluas penetrasi Cisco di pasar pusat data siap-AI, dengan memadukan keahlian jaringan Cisco dan GPU NVIDIA yang mendominasi pasar komputasi AI.

Kemitraan ini juga berpotensi meningkatkan margin produk Cisco di segmen pusat data, sekaligus memperkuat posisinya dalam rantai pasok teknologi AI global.

Kinerja Terbaru dan Panduan ke Depan

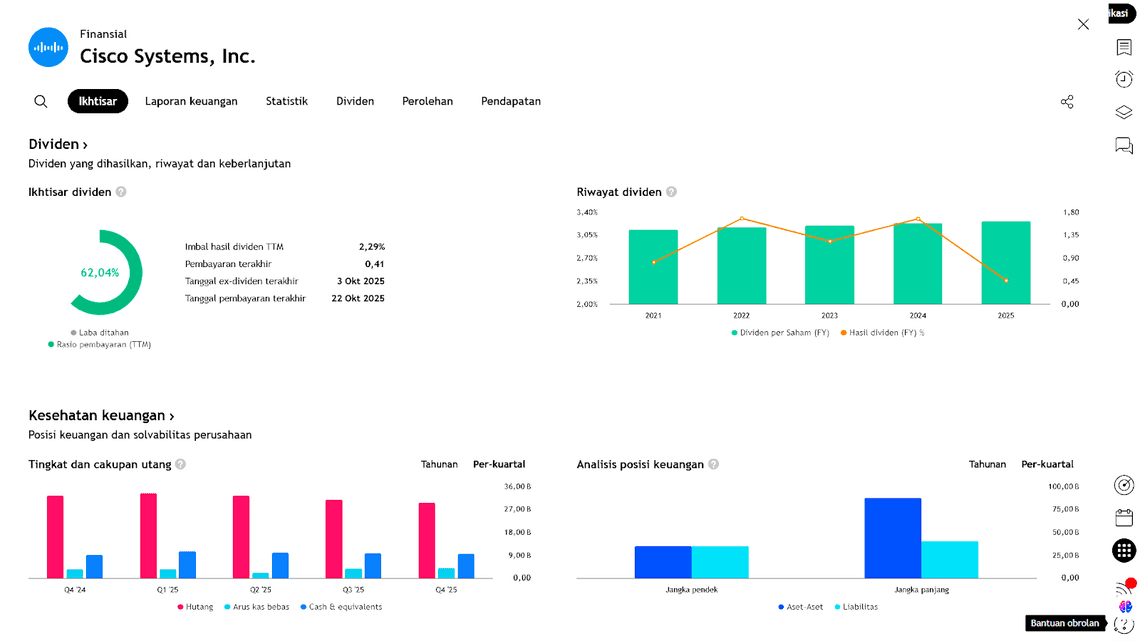

Dalam laporan kuartal keempat sebelumnya pada 13 Agustus 2025, Cisco mencatat EPS sebesar US$0,99, sedikit di atas estimasi konsensus US$0,97, dengan pendapatan mencapai US$14,7 miliar, melampaui perkiraan US$14,6 miliar.

Untuk tahun fiskal berjalan, manajemen menargetkan EPS di kisaran US$4,00 hingga US$4,06 dan pendapatan antara US$59 hingga US$60 miliar. Panduan ini mencerminkan pertumbuhan yang stabil di tengah ketidakpastian ekonomi global dan penguatan dolar AS yang berpotensi menekan margin ekspor.

Pandangan Analis dan Prospek Saham

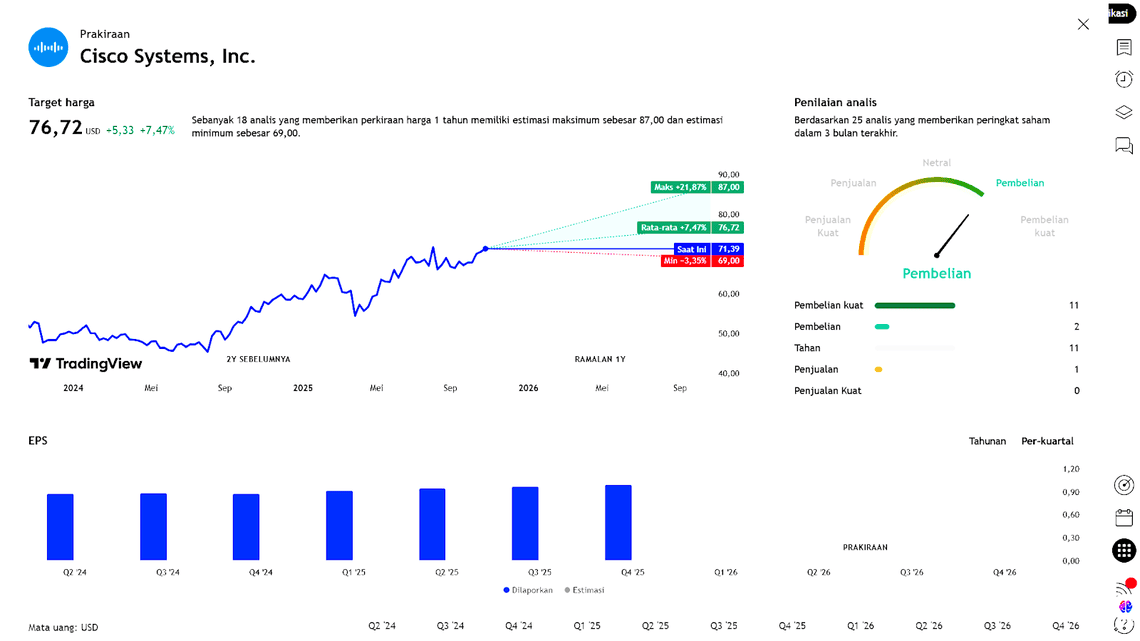

Berdasarkan data dari Barchart dan konsensus analis Wall Street, saham Cisco memperoleh rating “Moderate Buy”, mencerminkan sentimen optimistis namun tetap berhati-hati terhadap valuasi yang telah meningkat signifikan. Dari 24 analis yang memantau saham ini:

- 11 memberikan rekomendasi “Strong Buy”,

- 1 menyarankan “Moderate Buy”, dan

- 12 merekomendasikan “Hold.”

Target harga rata-rata berada di kisaran US$76,58, menunjukkan potensi kenaikan sekitar 8,4% dari harga saat ini.

Analis menilai bahwa kemampuan Cisco mempertahankan momentum pertumbuhan di bidang AI dan keamanan siber, dengan dukungan kontribusi kuat dari Splunk, akan menjadi faktor penentu arah pergerakan saham dalam enam bulan ke depan. Namun, tekanan kompetitif dari Juniper Networks, Arista Networks, serta penyedia layanan cloud besar seperti Amazon Web Services (AWS) dan Microsoft Azure tetap menjadi risiko utama.

Kesimpulan

Cisco saat ini berada dalam fase transformasi strategis yang menggabungkan warisan kuat di bidang jaringan dengan inovasi AI dan keamanan digital. Dengan basis pendapatan berulang yang solid, kemitraan strategis bersama NVIDIA, serta ekspansi pasca-akuisisi Splunk, Cisco memiliki fondasi kuat untuk mempertahankan pertumbuhan laba yang stabil dan memperkokoh posisinya di landskap infrastruktur digital global yang terus berkembang.

Earning Projection Prediction

APA YANG DINYATAKAN ANALIS

Short – Medium Term Projection

Strategi

| Buy CISCO | |

| Entry | 71.36 |

| Take Profit | 72.98 |

| Stoploss | 70.20 |

Disclaimer On

Ade Yunus ST, WPA : Global Market Strategies

Andrew Fischer : Market Analyst