Menjelang perilisan laporan keuangan kuartal ketiga tahun 2025, McDonald’s Corp. kembali menjadi sorotan di Wall Street. Raksasa jaringan restoran cepat saji ini diharapkan menunjukkan pertumbuhan laba yang moderat di tengah kondisi makro yang menekan daya beli konsumen dan persaingan harga yang semakin ketat di industri makanan cepat saji.

Analis memperkirakan laba per saham (EPS) McDonald’s akan naik sekitar 4% dibandingkan periode yang sama tahun lalu, didukung oleh strategi “value menu” seperti paket hemat $5 Meal Deal, inovasi menu baru, serta pertumbuhan pelanggan loyalitas. Meski demikian, performa saham MCD masih tertinggal dibandingkan indeks acuan S&P 500 sepanjang tahun ini — mencerminkan kehati-hatian investor terhadap margin keuntungan dan tekanan biaya operasional global.

Kinerja kuat pada kuartal sebelumnya menjadi pijakan optimisme, di mana McDonald’s mencatat pertumbuhan penjualan dan pendapatan yang solid. Namun, laporan Q3 kali ini akan menjadi ujian penting bagi strategi harga dan promosi perusahaan dalam menjaga pertumbuhan di tengah tren konsumen yang lebih sensitif terhadap inflasi.

Dengan ekspektasi pasar yang cukup tinggi dan valuasi yang relatif stabil, hasil laporan keuangan nanti akan sangat menentukan arah pergerakan saham McDonald’s dalam jangka pendek — apakah mampu mengonfirmasi pemulihan, atau justru menegaskan perlambatan sektor makanan cepat saji global.

Poin-kunci

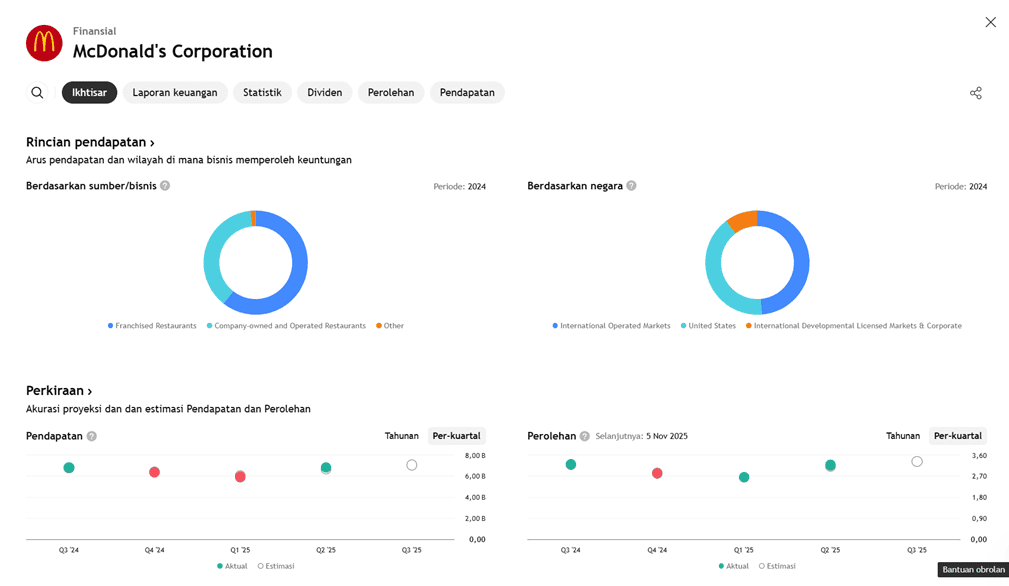

- McDonald’s Corporation (ticker MCD) akan merilis laporan kuartal ke-3 2025 sebelum pembukaan pasar pada Rabu, 5 November 2025.

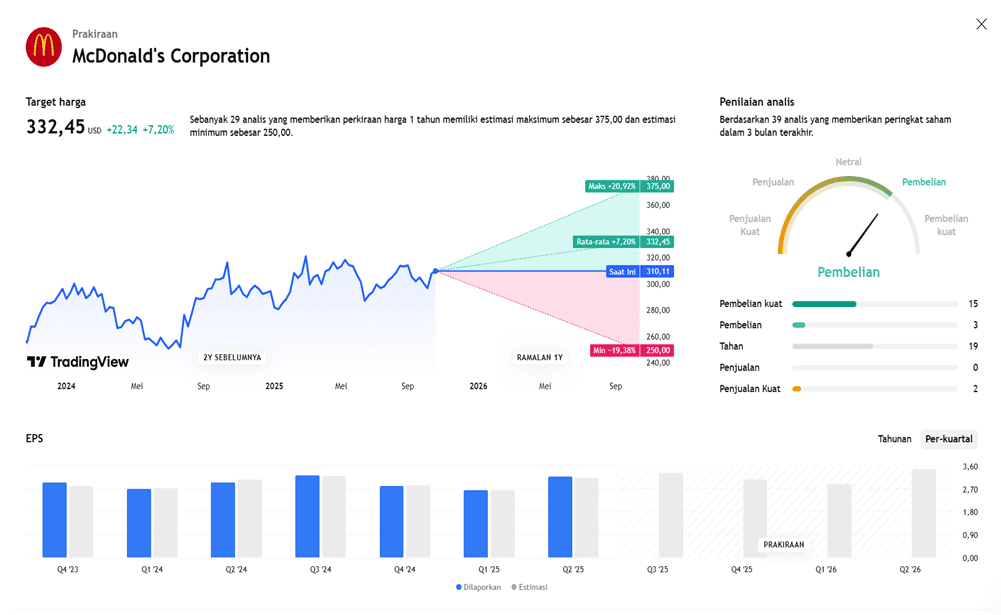

- Analis memperkirakan EPS (laba per saham) disesuaikan sebesar US $ 3,37 untuk Q3 2025, naik ≈ 4,3% dari US $ 3,23 pada kuartal yang sama tahun lalu.

- Untuk tahun fiskal 2025 secara keseluruhan, estimasi EPS disesuaikan adalah US $ 12,34, naik ≈ 5,3% dari US $ 11,72 di tahun 2024. Untuk 2026, diperkirakan naik ke US $ 13,37 (naik ~8,4%).

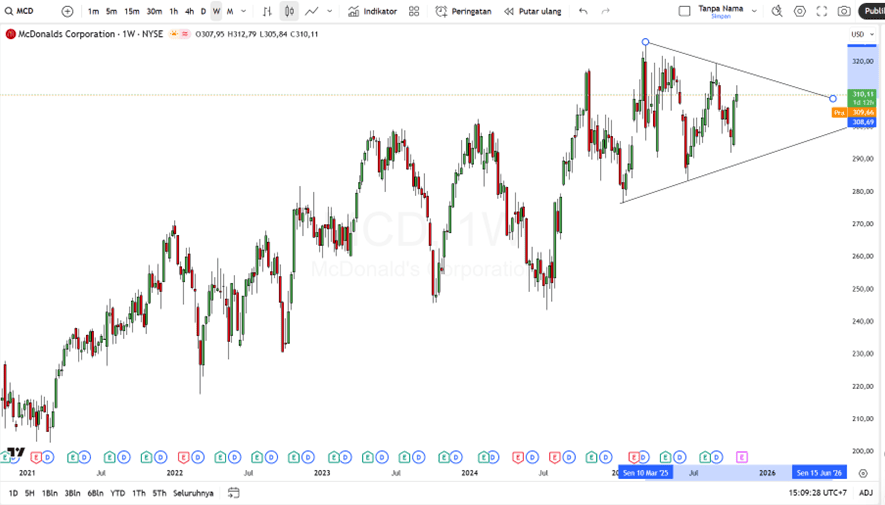

- Saham McDonald’s sepanjang 52 minggu terakhir turun sekitar 2,3%, dan kinerjanya underperform dibanding indeks S&P 500 (+13,6%) dan sektor barang konsumsi (+17,5%).

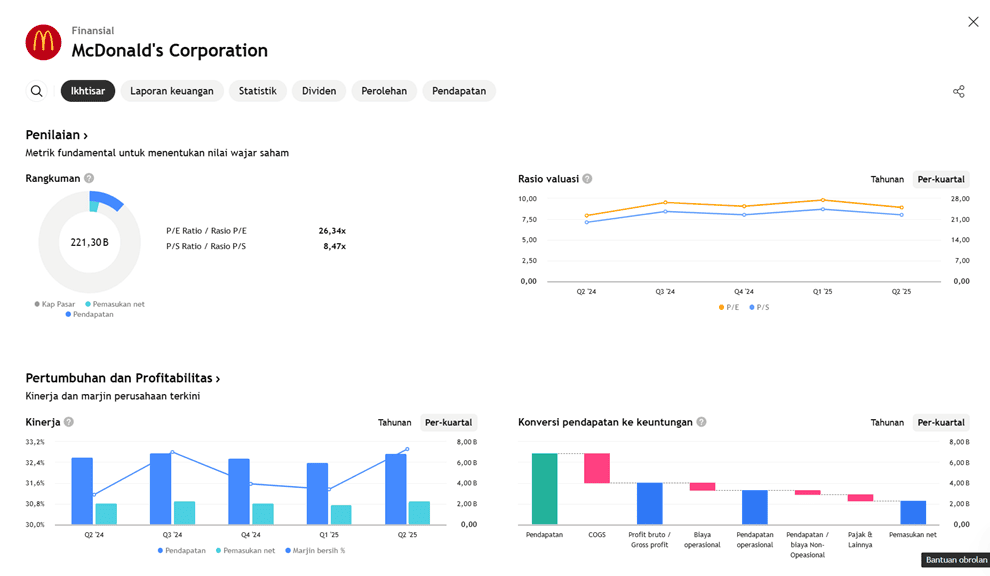

- Q2 2025 sebelumnya menunjukkan hasil yang kuat: EPS disesuaikan US $ 3,19 dan pendapatan US $ 6,8 miliar, growth dari tahun sebelumnya, dengan penjualan sama toko (“same-store sales”) global +3,8%. Faktor pendorong antara lain promosi seperti “$5 Meal Deal”, menu baru seperti McCrispy Chicken Strips dan program berlangganan/loyalitas.

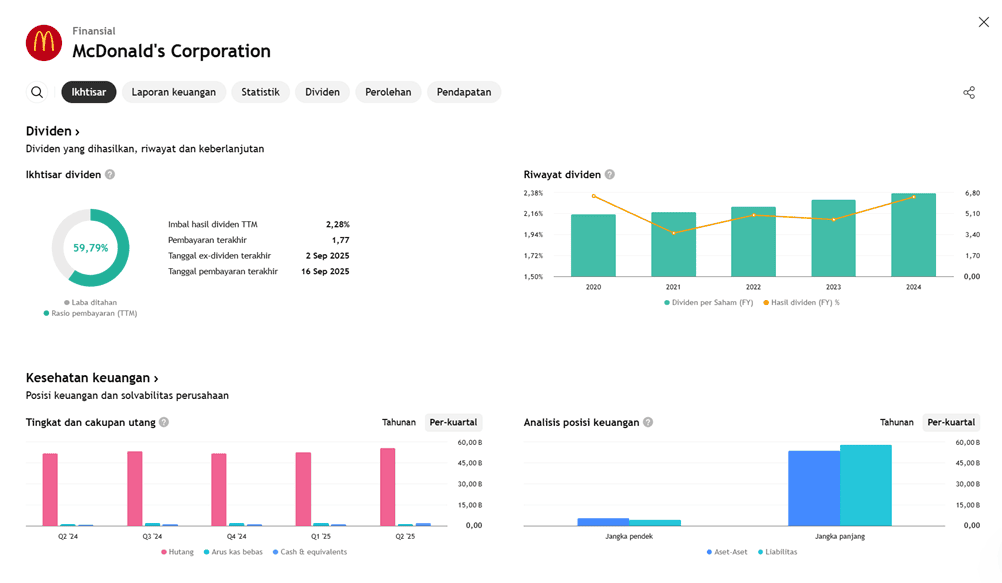

- Rekomendasi analis terhadap saham ini adalah secara keseluruhan “Moderate Buy”. Dari 35 analis: 14 Strong Buy, 1 Moderate Buy, 19 Hold, 1 Strong Sell. Target harga rata-rata ≈ US $ 337,45 (menunjukkan potensi naik ~9,6%).

Faktor Risiko & Agenda Pengamat

- Meskipun pertumbuhan moderat diharapkan, tekanan tetap ada dari faktor seperti daya beli konsumen yang melemah (terutama segmen pelanggan yang sensitif harga) serta persaingan promosi yang intens. Artikel mencontohkan bagaimana McDonald’s mengandalkan promosi dan paket murah untuk mendorong kunjungan.

- Ekspansi global dan segmen lisensi-pengembangan (developmental licensed) menjadi kontributor penting — namun risiko regional tetap ada.

- Investor akan mengamati apakah McDonald’s dapat melanjutkan tren pertumbuhan yang telah terlihat di Q2, khususnya dari penjualan sama toko dan margin operasional.

Earning Projection Prediction

WHAT THE ANALYSTS SAY

Short – Medium Term Projection

| BUY McD | |

| Entry | 310 |

| Take Profit | 359 |

| Stoploss | 276 |

Disclaimer On