Pokok-pokok Utama

Saham Netflix (NFLX) turun sekitar 8 % dari puncaknya di bulan Juni, menunjukkan bahwa investor mulai mempertimbangkan risiko terkait valuasi dan pertumbuhan iklan.

Fokus utama investor kini adalah bagaimana Netflix akan memonetisasi bisnis iklan dan bagaimana dampak dari strategi baru seperti model beriklan (ad-supported tier) serta perubahan lain akan muncul dalam laporan kuartal mendatang.

Meskipun ada ekspektasi pendapatan yang kuat — sekitar US$ 11,52 miliar untuk kuartal mendatang berdasarkan perkiraan — kekhawatiran utama adalah bahwa pertumbuhan yang diantisipasi sebagian besar telah tercermin dalam harga saham, dan ruang untuk ekspansi valuasi lebih lanjut menjadi terbatas.

Analisis & Implikasi

Netflix sedang mendapatkan perhatian karena bisa menjadi sumber pertumbuhan baru, namun masih terdapat pertanyaan seberapa cepat dan seberapa besar kontribusinya terhadap pendapatan total. Dengan valuasi yang sudah cukup tinggi, investor menjadi lebih berhati-hati: jika pertumbuhan iklan atau monetisasi model baru tidak berjalan sesuai harapan, maka risiko downside menjadi lebih besar. Saham yang turun menunjukkan bahwa meskipun prospek masih positif, pasar menuntut bukti konkret — bukan hanya narasi — bahwa inisiatif baru Netflix akan berhasil.

Kesimpulan Singkat

Netflix memasuki fase di mana pertumbuhan “mudah” mulai digantikan oleh tantangan monetisasi dan eksekusi model bisnis baru (iklan). Meskipun potensi jangka panjang tetap ada, investor mulai memberi penekanan lebih kepada risiko: apakah Netflix bisa menjalankan strategi iklannya, dan apakah valuasi saat ini sudah memperhitungkan segalanya atau masih ada upside-signifikansi.

Poin Utama Positif

- Pertumbuhan Pendapatan yang Kuat

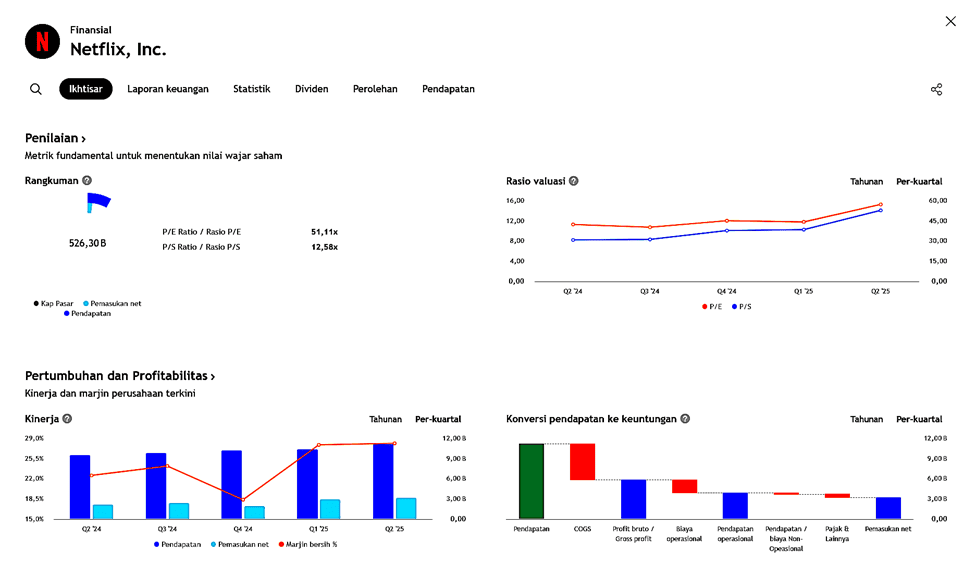

Netflix diperkirakan akan melaporkan pendapatan kuartal 3 2025 sekitar US$ 11,51 miliar, tumbuh ~17 % YoY. Pada kuartal sebelumnya (Q2 2025) mereka melaporkan pendapatan US$ 11,08 miliar, naik ~15,9 % dibanding tahun sebelumnya.

- Laba yang Meningkat

Untuk Q2 2025, laba bersih naik menjadi US$ 3,13 miliar (EPS ~US$ 7,19) dari US$ 2,15 miliar (EPS ~US$ 4,88) tahun sebelumnya. Untuk Q3 2025, estimasi EPS ~US$ 6,96.

- Diversifikasi Bisnis dan Strategi Baru

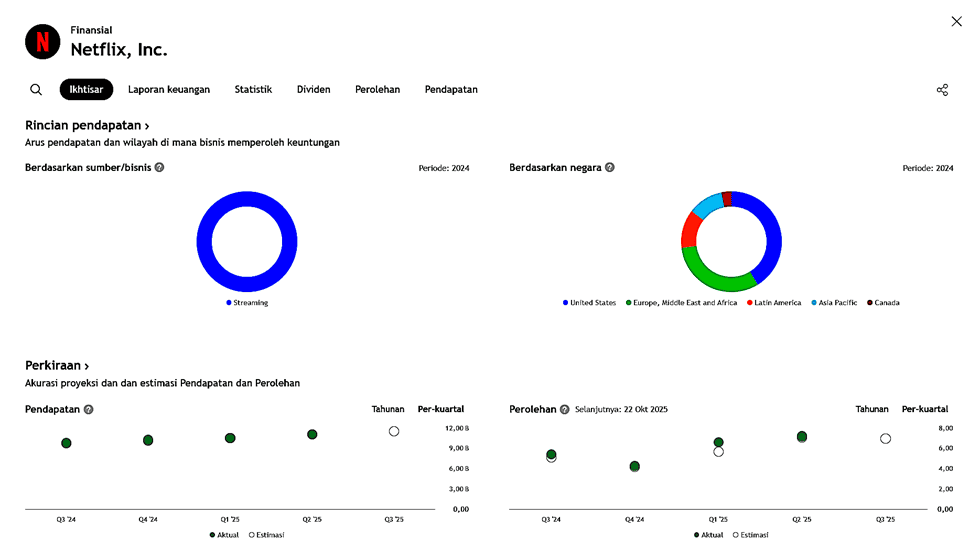

- Model “ad-supported tier” (paket beriklan) menjadi fokus untuk mendorong monetisasi baru.

- Penekanan ke live-event, konten orisinal yang kuat, dan ekspansi geografis untuk mempertahankan keunggulan kompetitif.

- Guidance dan Ekspektasi yang Positif

Netflix menaikkan panduan pendapatan untuk 2025 menjadi kisaran US$ 44,8–45,2 miliar dari sebelumnya US$ 43,5–44,5 miliar.

Poin Risiko & Perhatian

- Valuasi yang Tinggi

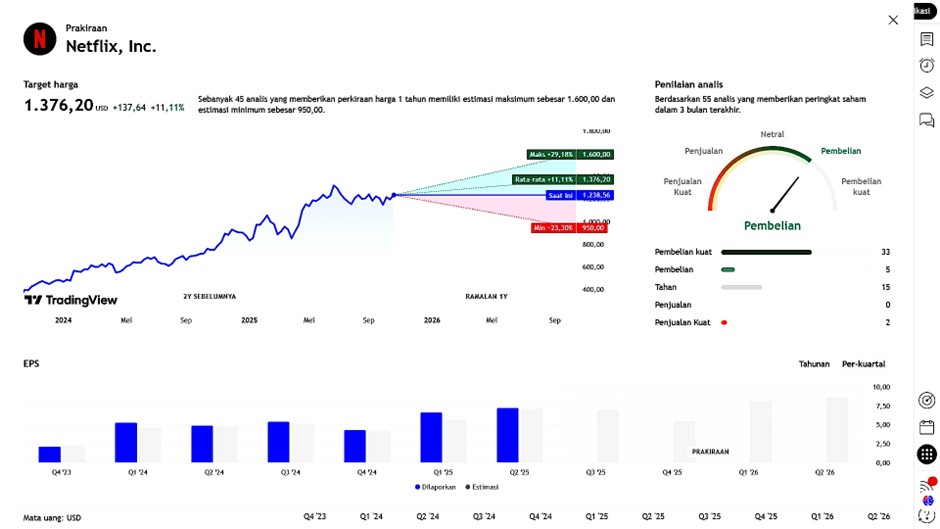

Beberapa analisis menyebut bahwa Netflix sudah “significantly overvalued” dalam konteks pertumbuhan yang diantisipasi. Dengan ekspektasi EPS tumbuh ~30 %+ dan pendapatan tumbuh ~17 %, valuasi pasar meminta banyak dari eksekusi masa depan.

- Monetisasi Model Baru Belum Sepenuhnya Terbukti

Meskipun ad-supported tier dan game menjadi area pertumbuhan, kontribusi mereka terhadap pendapatan masih terbatas dan risiko eksekusi ada.

- Ekspektasi yang Tinggi → Risiko Disappointment

Pasar mengharapkan pertumbuhan kuat, jadi jika hasil lebih lemah atau panduan mengecewakan, bisa mengakibatkan koreksi saham.

- Kompetisi & Biaya Konten

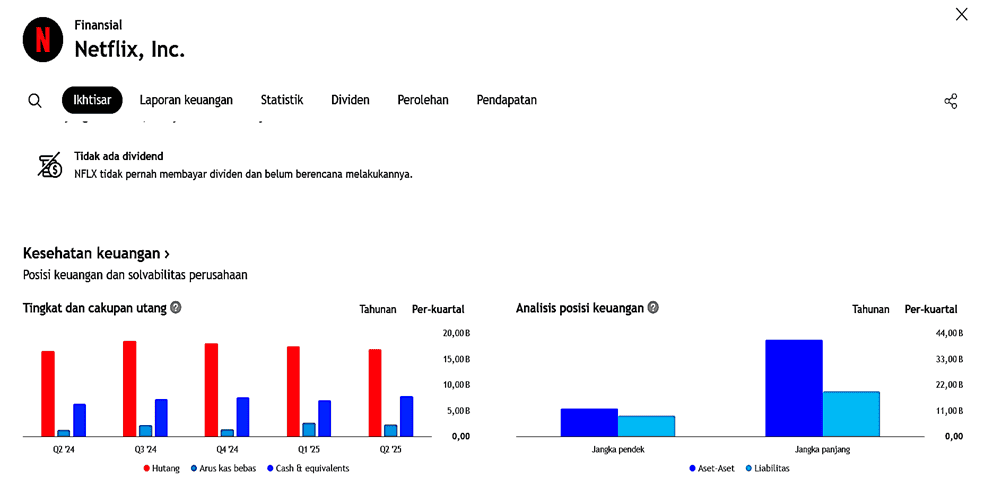

Industri streaming sangat kompetitif, biaya produksi konten terus naik, dan churn pengguna bisa meningkat jika tidak ada diferensiasi.

Kesimpulan & Pandangan Strategi

- Netflix hadir sebagai pemimpin pasar streaming dengan fondasi bisnis yang kuat dan potensi pertumbuhan melalui iklan dan konten orisinal.

- Namun, investor harus realistis: banyak dari pertumbuhan sudah “termasukkan” ke dalam harga saham, dan margin untuk “surprise positif” bisa lebih kecil ke depan.

- Jika Anda mempertimbangkan investasi, beberapa hal yang bisa di-watch:

- Bagaimana kontribusi nyata dari ad-supported tier & game terhadap pendapatan/EBITDA.

- Apakah Netflix bisa mempertahankan atau meningkatkan margin sambil menambah biaya konten.

- Panduan manajemen untuk kuartal/semester berikutnya — apakah ada revisi ke bawah atau ke atas.

- Bagaimana tren churn pengguna dan apakah konten-baru mereka cukup menarik untuk menarik/mempertahankan pelanggan.

Earning Projection Prediction

APA YANG DINYATAKAN ANALIS

Short – Medium Term Projection

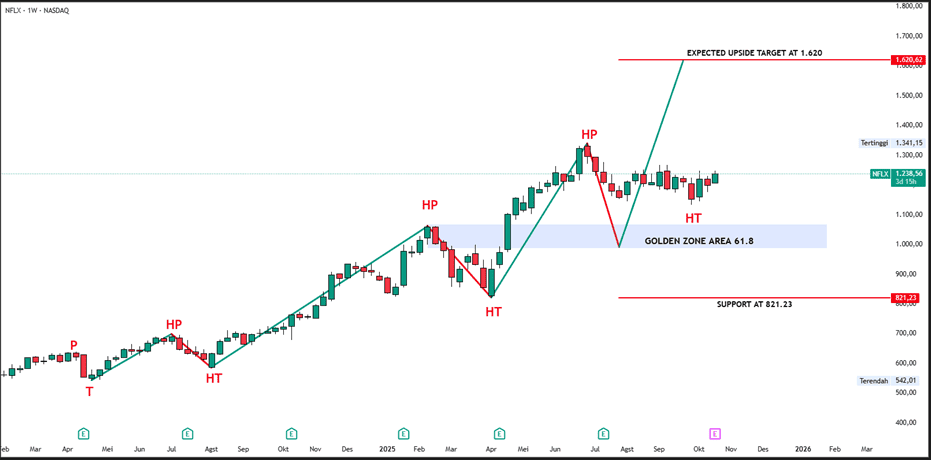

Strategi

| Buy Netflix | |

| Entry | 1.238 |

| Take Profit | 1620 |

| Stoploss | 821 |

Ade Yunus Ade Yunus ST WPA – Global Market Strategies

Geraldo Kofit CSA,CTA,CDMP – Market Analyst