Investor Menanti Sinyal Stabilitas dari Sektor Perbankan AS

Citigroup Bersiap Merilis Laporan Kuartal III

Citigroup Inc. akan menjadi salah satu bank besar pertama yang membuka musim laporan keuangan kuartal ketiga tahun 2025, dengan hasil yang dijadwalkan rilis Selasa pagi waktu New York.

Para investor menaruh perhatian besar pada laporan kali ini karena sektor perbankan global tengah menghadapi tekanan akibat meningkatnya biaya pendanaan, penurunan aktivitas pinjaman, serta tren pelemahan harga saham bank selama beberapa minggu terakhir.

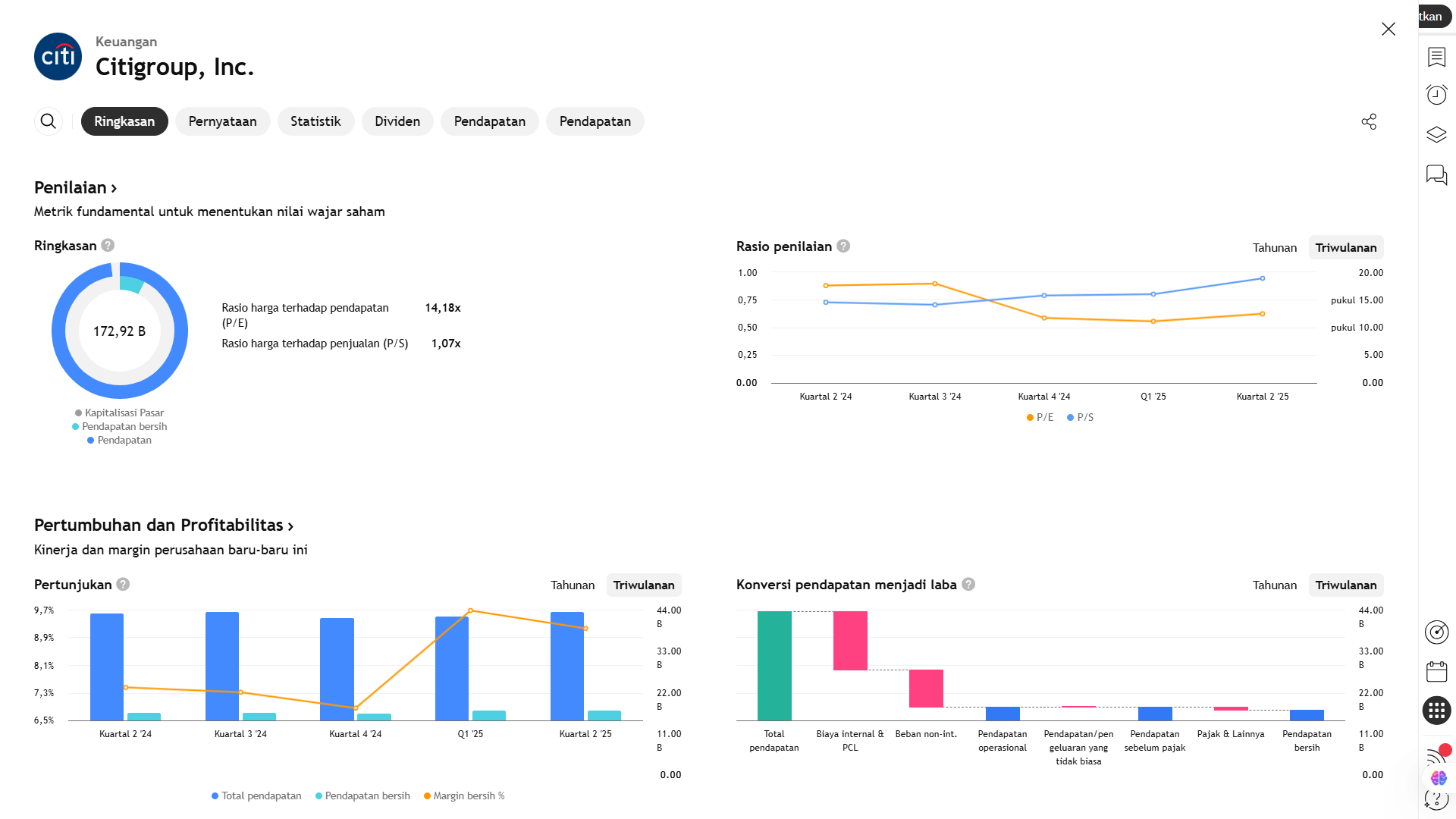

Pada kuartal sebelumnya, Citigroup mencatat kinerja yang solid dengan pendapatan mencapai US$ 21,67 miliar, naik sekitar 8,2% secara tahunan (YoY).

Laba per saham (EPS) dan pendapatan bunga bersih (net interest income) juga melampaui ekspektasi analis, menunjukkan bahwa transformasi operasional di bawah kepemimpinan CEO Jane Fraser mulai menunjukkan hasil positif.

Untuk kuartal ketiga 2025, konsensus analis memperkirakan pendapatan Citigroup akan tetap tumbuh sekitar 4,5% YoY menjadi US$ 21,11 miliar, dengan laba disesuaikan diproyeksikan sekitar US$ 1,93 per saham.

Estimasi yang relatif stabil selama 30 hari terakhir menunjukkan bahwa pasar menilai risiko laporan ini masih terkendali, meskipun volatilitas di sektor keuangan tetap tinggi.

Dalam dua tahun terakhir, Citigroup hanya dua kali tidak memenuhi ekspektasi pendapatan Wall Street, namun manajemen berhasil menunjukkan peningkatan efisiensi biaya dan disiplin modal yang signifikan — faktor yang membuat banyak analis tetap optimistis terhadap prospek bank ini.

Secara teknikal, saham Citigroup turun sekitar 6% dalam sebulan terakhir, sejalan dengan penurunan rata-rata saham perbankan besar lainnya di AS.

Namun, prospek jangka menengah masih positif: konsensus analis menempatkan target harga rata-rata di US$ 110,64, jauh di atas harga perdagangan terakhir sekitar US$ 93,75, mencerminkan potensi kenaikan sekitar 18%.

Selain kinerja pendapatan, investor juga akan menyoroti strategi manajemen terkait program pembelian kembali saham (share buyback) — terutama jika Citigroup mampu mempertahankan arus kas yang solid. Dalam konteks makroekonomi yang tidak pasti, kebijakan buyback dapat menjadi sinyal kepercayaan diri manajemen terhadap valuasi dan ketahanan keuangan perusahaan.

Dengan menjadi bank besar pertama yang melaporkan hasil kuartal ini, Citigroup akan berperan sebagai tolok ukur awal bagi ekspektasi investor terhadap kinerja sektor keuangan AS di paruh akhir 2025.

Hasil laporan tersebut kemungkinan besar juga akan memengaruhi arah pergerakan saham perbankan besar lainnya seperti JPMorgan, Bank of America, dan Wells Fargo dalam beberapa hari ke depan.

Konsensus Estimasi Utama

- EPS (Laba per Saham): Diperkirakan sekitar US$ 1,61, dengan beberapa estimasi optimistis mencapai US$ 1,67.

- Pendapatan (Revenue): Diperkirakan sekitar US$ 20,9 miliar, dengan variasi kecil antar-analis.

Faktor-Faktor Kunci yang Akan Diperhatikan

| Faktor | Alasan Penting / Dampak Potensial |

|---|---|

| Pendapatan dari Investment Banking & Markets | CFO Citigroup menyatakan bahwa mereka memperkirakan pertumbuhan fee investment banking dan pendapatan pasar (markets revenue) di kisaran mid-single digit YoY. Jika hasilnya melebihi ekspektasi, ini bisa menjadi sumber positive surprise. |

| Margin & Biaya Operasional | Jika Citigroup mampu mempertahankan kontrol biaya dan menunjukkan operating leverage positif, maka margin laba bersih akan semakin kuat. |

| Kualitas Aset / Cadangan Kerugian Kredit | Karena sektor perbankan sangat sensitif terhadap kenaikan kredit macet, terutama di segmen kartu kredit dan konsumen, pasar akan mencermati apakah terjadi peningkatan provisi atau kerugian kredit. |

| Pengembalian Modal (Dividen / Buyback) | Citigroup memiliki rekam jejak kuat dalam pengembalian modal ke pemegang saham. Setiap pengumuman tambahan buyback atau dividen dapat menjadi sentimen positif bagi pasar. |

| Komentar Manajemen (Guidance & Outlook) | Pernyataan tentang arah ekonomi, suku bunga, permintaan pinjaman, dan biaya operasional akan menjadi perhatian utama dalam menentukan prospek kuartal berikutnya. |

Kekuatan & Risiko

Kekuatan (Tailwinds):

- Citigroup kerap melampaui ekspektasi analis dalam beberapa kuartal terakhir.

- Pertumbuhan kuat di segmen Markets & Investment Banking dapat memberikan dorongan tambahan terhadap pendapatan.

- Komitmen terhadap pengembalian modal melalui buyback dan dividen memperkuat daya tarik saham bagi investor jangka panjang.

Risiko / Tantangan:

- Kredit macet yang meningkat atau kenaikan provisi kerugian kredit dapat menekan laba.

- Penyempitan margin bunga bersih (NIM) akibat tekanan suku bunga dapat membatasi profitabilitas.

- Ketidakpastian makroekonomi global — seperti risiko resesi, inflasi, atau suku bunga tinggi — dapat menekan permintaan pinjaman dan aktivitas investasi.

- Jika manajemen memberikan outlook yang hati-hati atau lemah untuk kuartal mendatang, reaksi pasar bisa negatif, meskipun hasil kuartal berjalan solid.

Outlook & Prediksi

- Citigroup memiliki peluang untuk melampaui estimasi EPS sebesar US$ 1,61, terutama jika pendapatan dari segmen pasar dan investment banking lebih tinggi dari perkiraan serta biaya operasional tetap terkendali.

- Namun, pasar mungkin telah memasukkan ekspektasi yang moderat ke dalam harga saham, sehingga kejutan positif harus signifikan agar memicu penguatan harga.

- Sebaliknya, jika laporan menunjukkan peningkatan provisi kerugian atau panduan melemah, reaksi negatif pasar bisa tajam.

Earning Projection Prediction

WHAT THE ANALYSIS STATES

Short Term Projection