Walt Disney Co. akan merilis kinerja keuangan Q3 2025 sebelum bel pembukaan pasar, dan fokus utama investor adalah pada performa segmen streaming, TV, film, serta taman hiburan.

Ekspektasi Wall Street (menurut LSEG):

- Laba per saham (EPS): $1,47

- Pendapatan: $23,73 miliar

Sorotan Utama: Streaming

- Perhatian besar akan tertuju pada update terkait peluncuran layanan streaming ESPN yang dijadwalkan musim gugur ini, meski belum ada tanggal pasti.

- Layanan baru bernama ESPN akan memuat semua konten dari saluran TV tradisional ESPN plus tambahan konten eksklusif.

- Harga berlangganan ditetapkan sebesar $29,99 per bulan, sebagai respons atas pergeseran konsumen dari TV kabel ke streaming.

- Langkah ini bersaing langsung dengan Fox Corp, yang akan meluncurkan Fox One seharga $19,99/bulan pada 21 Agustus.

Kinerja Disney+ dan Profitabilitas

- Pada laporan terakhir Mei lalu, Disney melaporkan 126 juta pelanggan global Disney+, melebihi ekspektasi analis.

- Yang lebih penting, Disney mengungkapkan bahwa unit streaming-nya telah mencapai profitabilitas — kini menjadi metrik yang lebih diprioritaskan ketimbang pertumbuhan jumlah pelanggan.

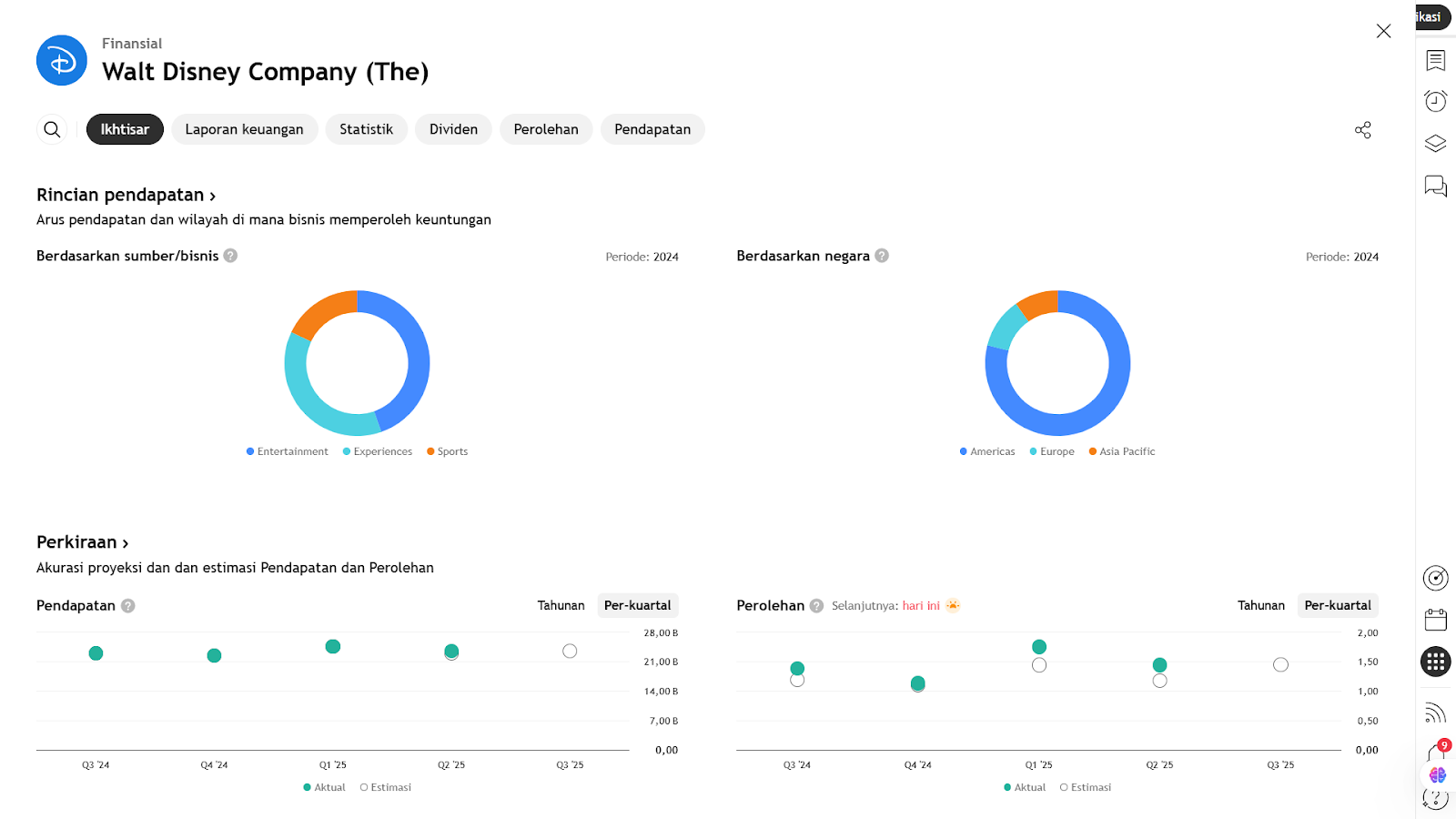

Perluasan Internasional & Segmen Experiences

- Disney mengumumkan kerja sama pengembangan taman hiburan dan resort baru di Abu Dhabi, yang akan menjadi resor Disney ke-7 secara global.

- Segmen experiences (termasuk taman hiburan, pelayaran, resort, dan produk konsumen) mencatat:

- Pertumbuhan pendapatan 6% YoY secara keseluruhan.

- Pendapatan taman hiburan domestik naik 9%, sedangkan taman internasional turun 5%.

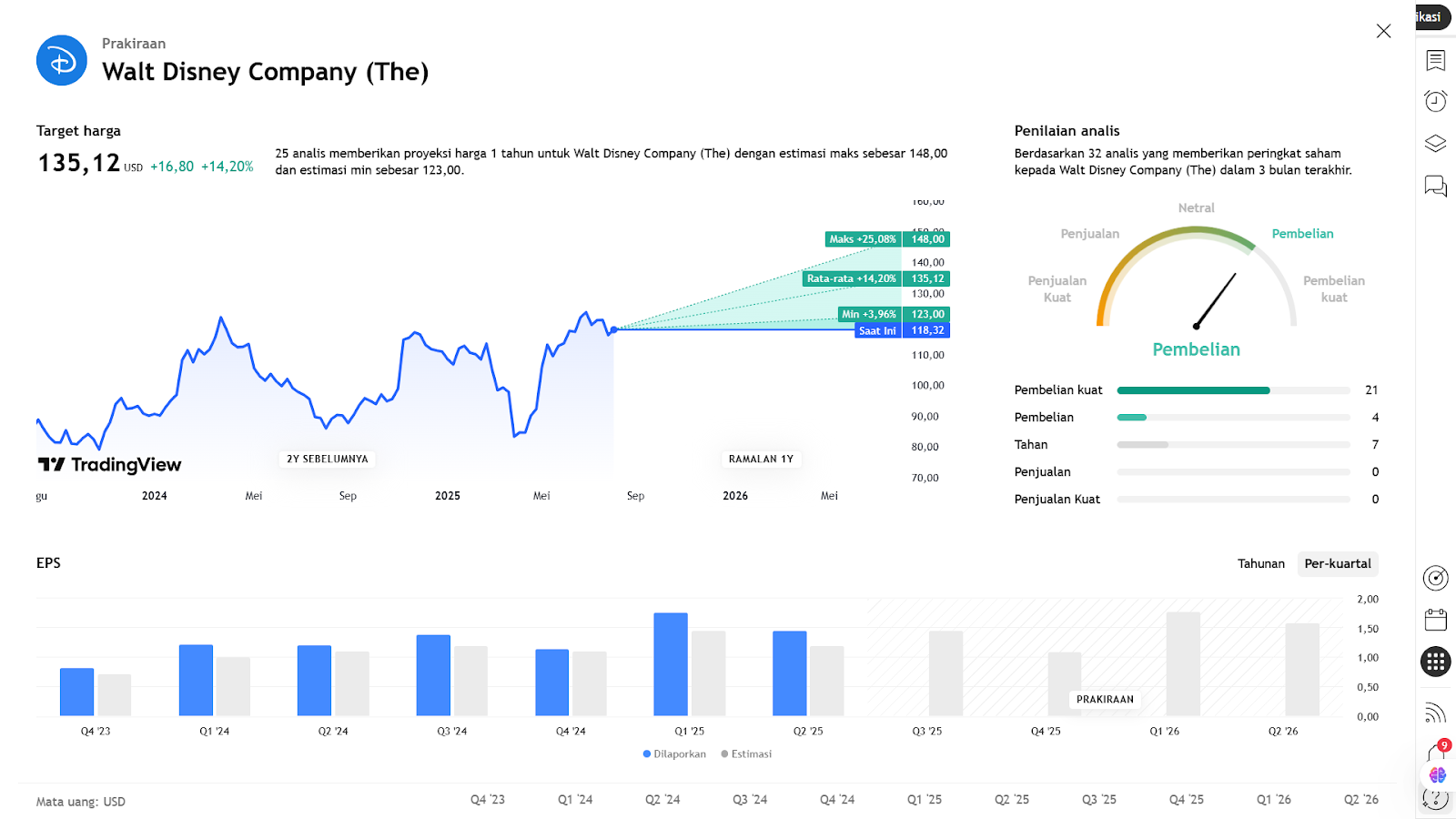

PROYEKSI KINERJA KEUANGAN

Walt Disney Co. (DIS) akan merilis laporan keuangan kuartal ketiga pada pagi hari, 7 Agustus 2025, dengan ekspektasi tinggi dari investor terhadap kinerja di tiga pilar utama: taman hiburan (Experiences), streaming, dan olahraga (ESPN).

Ekspektasi Pasar:

- Pendapatan: Diperkirakan mencapai $23,75 miliar (naik YoY).

- Laba per Saham (EPS): Antara $1,45 – $1,48, dengan proyeksi optimistis dari UBS di $1,59.

- Disney+ Subscriber: Diperkirakan mencapai 127,4 juta, naik dari 126 juta di Q2.

Kinerja Unit Bisnis:

Experiences (Taman Hiburan & Kapal Pesiar):

- Diharapkan meraih $8,89 miliar pendapatan dan $2,46 miliar laba operasional.

- Disney World dan Disneyland tetap kuat berkat atraksi baru dan kenaikan belanja pengunjung (+4% di Q2).

- Kapal pesiar akan menjadi kontributor besar ke depan, dengan kapal baru diperkirakan menambah >$1 miliar ke pendapatan FY26.

- Pasar internasional seperti Hong Kong dan Shanghai masih tertahan oleh pemulihan pasca-COVID.

Streaming & Hiburan:

- Disney+ ARPU (pendapatan per pengguna) naik 3% di Q2, mendongkrak laba operasional segmen hiburan ke $336 juta, dari hanya $47 juta tahun lalu.

- Q3 diperkirakan menambah 1–2 juta pelanggan Disney+, dengan fokus pada peningkatan margin lewat kenaikan harga dan efisiensi biaya.

- Investor juga mencermati strategi bundling Disney+, Hulu, dan ESPN serta peluncuran besar ESPN streaming mandiri di Q4.

Olahraga (ESPN):

- ESPN menjadi sorotan dengan rencana peluncuran platform streaming sendiri.

- Kerja sama strategis dengan NFL, termasuk pemberian aset media untuk kepemilikan saham, memperkuat posisi ESPN saat TV linear menurun.

- Target pertumbuhan laba segmen olahraga tetap dijaga untuk FY25.

Kinerja Q2 yang Menjadi Tolak Ukur:

- Pendapatan Q2: $23,5 miliar

- Pendapatan hiburan: $10,17 miliar (+9% YoY)

- Laba operasional hiburan: $1,3 miliar (+61% YoY)

- Film sukses seperti Inside Out 2 dan Deadpool & Wolverine mendongkrak pendapatan, sementara film mendatang seperti Tron: Ares dan Zootopia 2 memperkuat pipeline konten.

Langkah Strategis:

- Proyek besar seperti Disneyland Abu Dhabi diumumkan, menargetkan pasar Timur Tengah, Afrika, dan Asia.

- Investasi $30 miliar di taman domestik AS (Florida & California).

- Proyeksi EPS FY25 dinaikkan ke $5,75, dengan target pertumbuhan dua digit hingga FY27.

Risiko & Tantangan:

- Risiko dari tarif dan kondisi ekonomi global bisa membatasi pengeluaran di taman hiburan.

- Persaingan ketat di industri streaming serta potensi churn pelanggan tetap menjadi perhatian.

- Dengan valuasi saham yang sudah tinggi (+30% YTD), ekspektasi tinggi berarti margin kesalahan semakin kecil jika Q3 mengecewakan.

Kesimpulan:

Disney memasuki Q3 dengan momentum positif dari taman hiburan, pertumbuhan pelanggan streaming, dan langkah transformasional ESPN. Bila mampu memenuhi ekspektasi di tiga lini ini, saham DIS berpotensi melanjutkan reli hingga akhir tahun. Namun, eksekusi dan mitigasi risiko tetap menjadi kunci utama.

Earning Projection Prediction

APA YANG DINYATAKAN ANALIS