Fokus Investor pada Pemulihan di Tengah Tantangan yang Masih Ada

Boeing dijadwalkan merilis laporan keuangan kuartal kedua tahun 2025 pada hari Selasa, 29 Juli, sebelum pembukaan pasar AS. Laporan ini sangat dinanti oleh pasar karena akan memberikan pembaruan terkini mengenai proses pemulihan operasional perusahaan setelah beberapa tahun menghadapi tantangan berat yang membebani bisnisnya.

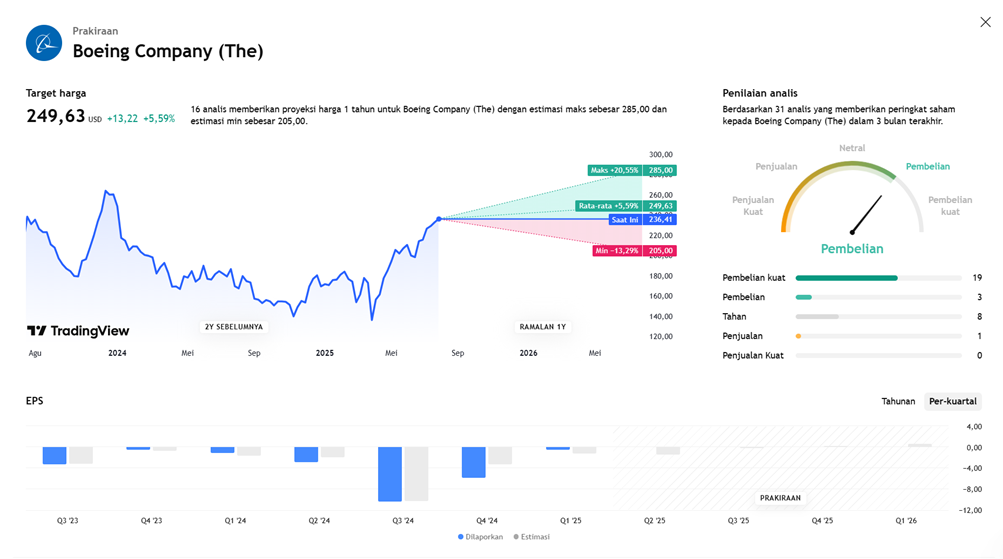

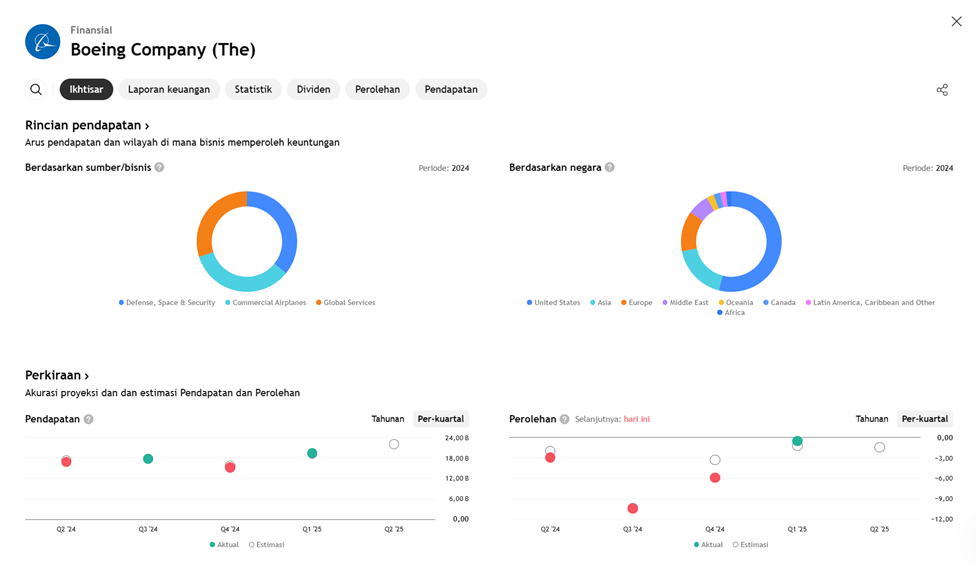

Konsensus analis memperkirakan bahwa Boeing masih akan membukukan kerugian pada kuartal ini, dengan estimasi laba per saham (EPS) berkisar antara −US$0,92 hingga −US$1,48. Namun, ini merupakan perbaikan signifikan dibandingkan periode yang sama tahun lalu ketika EPS Boeing tercatat −US$2,90. Sementara itu, pendapatan perusahaan diperkirakan tumbuh secara substansial, meningkat sekitar 30% secara tahunan menjadi sekitar US$21,7–21,9 miliar.

Pendorong utama pertumbuhan pendapatan adalah lonjakan pengiriman pesawat. Pada kuartal ini, Boeing diperkirakan mengirimkan sekitar 150 unit pesawat, meningkat tajam dari 92 unit pada Q2 tahun lalu. Dimulainya kembali pengiriman 787 ke pasar Tiongkok serta peningkatan produksi seri 737 menjadi kontributor utama pemulihan segmen penerbangan komersial.

Meskipun begitu, sejumlah tantangan masih membayangi. Salah satu risiko utama adalah potensi pemogokan pekerja, menyusul penolakan kontrak baru oleh lebih dari 3.200 anggota serikat pekerja. Jika tidak tercapai kesepakatan dalam masa tenggang tujuh hari, pemogokan bisa dimulai dan berpotensi mengganggu jadwal produksi.

Dari sisi regulasi, Boeing masih menghadapi pengawasan ketat pasca kecelakaan Air India yang melibatkan salah satu pesawatnya. Meskipun penyelidikan awal tidak menemukan cacat desain, pengawasan ketat dari otoritas penerbangan dapat menunda proses sertifikasi model baru seperti 777X.

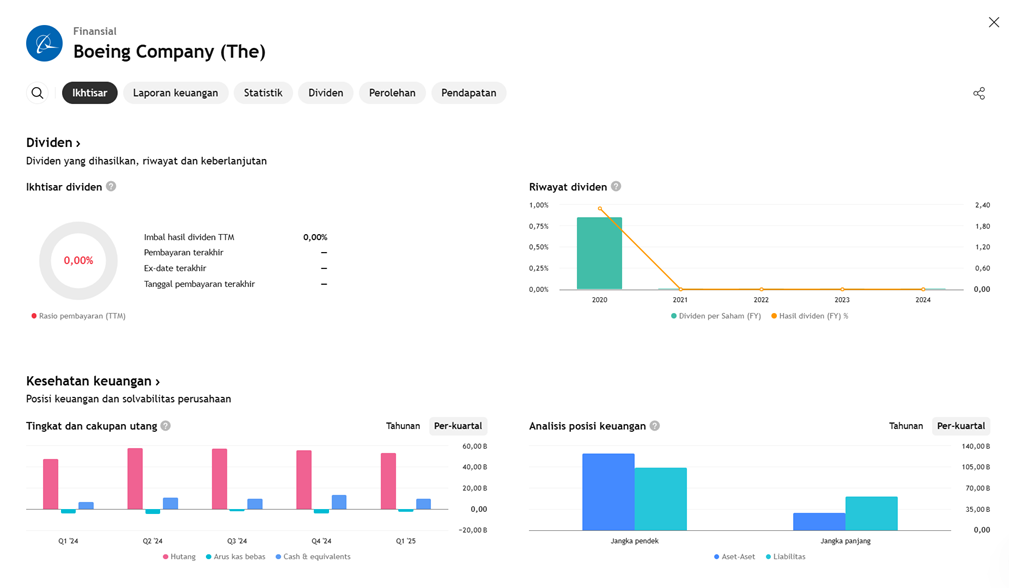

Secara finansial, struktur utang Boeing masih menjadi perhatian pasar. Perusahaan ini diperkirakan belum akan menghasilkan arus kas bebas (free cash flow) positif hingga 2026, saat manajemen menargetkan EPS sebesar US$3,50 dan arus kas bebas sebesar US$5,6 miliar.

Meskipun risiko-risiko tersebut belum sepenuhnya terselesaikan, pasar tetap optimis terhadap pemulihan yang sedang berlangsung. Beberapa analis bahkan merekomendasikan saham Boeing sebagai “Buy”, dengan target harga hingga US$285, mencerminkan optimisme jangka menengah.

Dengan ekspektasi pasar yang tinggi namun penuh ketidakpastian, laporan Q2 Boeing akan menjadi momen penting yang dapat menentukan arah pergerakan harga saham dalam beberapa bulan ke depan.

Perkiraan Kinerja: EPS, Pendapatan & Rincian Segmen

- Analis memperkirakan kerugian Q2 menyempit ke sekitar −US$1,40, dibandingkan −US$2,90 pada Q2 2024.

- Konsensus pendapatan diproyeksikan mencapai US$21,7–21,9 miliar (Zacks: US$21,93 miliar), naik ~30% YoY.

Estimasi Pendapatan Berdasarkan Segmen:

- Komersial:

US$9,95 miliar (+65%) - Pertahanan:

US$6,40 miliar (+6%) - Layanan Global: ~US$5,16 miliar (Pendapatan +5,6%, Laba +8,3%)

Pengiriman Pesawat dan Perkembangan Produksi

- Boeing mengirimkan ~150 unit pesawat pada Q2, naik dari 92 unit pada periode yang sama tahun lalu.

- Pelonggaran aturan ekspor ke Tiongkok dan kemajuan sertifikasi 787 berdampak positif terhadap pemulihan segmen komersial.

Dukungan Kebijakan & Sentimen Makro

- Kesepakatan dagang AS–Uni Eropa yang mencabut tarif sektor kedirgantaraan menjadi perkembangan positif, terutama untuk kontrak ekspor tetap ke maskapai Eropa.

- Penyesuaian kebijakan ekspor Boeing dan pesanan besar (misalnya dari Qatar) mendukung kepercayaan analis terhadap stabilitas jangka menengah.

Risiko yang Masih Mengancam

- Risiko Pemogokan: Tinggi jika kontrak serikat pekerja (~3.200 anggota) tidak disetujui dalam tujuh hari ke depan, berpotensi mengganggu produksi pasca pemogokan tahun lalu.

- Pengawasan FAA & Isu Keamanan: Pasca kecelakaan Dreamliner Air India, meski tidak ditemukan kesalahan desain, proses sertifikasi 777X dan 737 MAX masih diawasi ketat oleh FAA dan industri.

- Struktur Keuangan & Arus Kas: Boeing memiliki utang besar (~US$60 miliar backlog). Arus kas bebas diperkirakan positif pada 2026, saat EPS dan FCF pulih (target EPS: US$3,50; FCF: US$5,6 miliar).

Sentimen Analis & Valuasi Saham

- Sekitar 71% analis memberikan rating “Buy”; target harga rata-rata sekitar US$274–285.

- Goldman, BofA, Citi, Bernstein, dan J.P. Morgan telah menyesuaikan target menjadi US$230–282—mencerminkan ekspektasi peningkatan pengiriman, efisiensi, dan kejelasan regulasi.

- Valuasi Boeing masih di bawah Airbus, dengan rasio P/S forward di bawah rata-rata industri (~1,88× vs 2,28×).

PROYEKSI PERKIRAAN PENDAPATAN

APA YANG DIKATAKAN OLEH ANALIS