Merck akan merilis laporan pendapatan kuartal kedua (Q2 2025) pada hari Selasa, 29 Juli 2025. Fokus utama investor bukan hanya pada kinerja keuangan kuartal ini, melainkan pada strategi jangka panjang Merck dalam menghadapi tantangan besar yang akan datang.

Obat andalan mereka, Keytruda, menyumbang sekitar 46% dari total pendapatan perusahaan, tetapi hak patennya di Amerika Serikat akan berakhir pada tahun 2028. Hal ini menimbulkan kekhawatiran serius terkait persaingan dari obat biosimilar dan potensi dampak dari kebijakan negosiasi harga Medicare.

Dalam 12 bulan terakhir, saham Merck telah turun 33%, dan sekitar 15% hanya dalam tahun 2025.

Gardasil, vaksin untuk HPV, juga mengalami tekanan: permintaan di Tiongkok melemah, dan ada potensi perubahan dosis dari CDC AS yang bisa mempengaruhi volume penjualan.

Untuk mengurangi ketergantungan terhadap Keytruda, Merck mengakuisisi Verona Pharma senilai US$10 miliar. Obat Ohtuvayre yang dikembangkan Verona untuk penyakit paru-paru diharapkan mampu menopang pertumbuhan masa depan.

Namun, terdapat kekhawatiran bahwa formulasi baru Keytruda yang diberikan melalui suntikan intradermal bisa dikenakan harga negosiasi Medicare sejak 2028, mengurangi nilai strategisnya sebagai perlindungan terhadap tekanan kompetitif.

Meskipun para analis mengakui upaya Merck untuk memperluas fokus bisnis ke bidang kardiopulmoner dan penyakit menular, tekanan regulasi dan komersial terhadap Keytruda dan Gardasil akan tetap menjadi hambatan bagi sentimen investor dalam jangka pendek.

Ringkasan Utama:

- Target harga saham Merck (MRK) diturunkan oleh Leerink Partners dari US$136 menjadi US$119 per saham, meskipun rating tetap “Outperform”.

- Revisi tersebut sebagian besar disebabkan oleh penurunan proyeksi laba per saham (EPS) Q2 2025 menjadi US$1,96, dari sebelumnya US$2,13. Sebagai perbandingan, EPS Q1 Merck sebesar US$2,22, sedikit di atas ekspektasi.

- Pendapatan Q2 Merck diperkirakan turun sekitar 1,6% secara tahunan menjadi US$15,53 miliar, yang menimbulkan kekhawatiran atas prospek jangka menengah.

Konsensus Pasar:

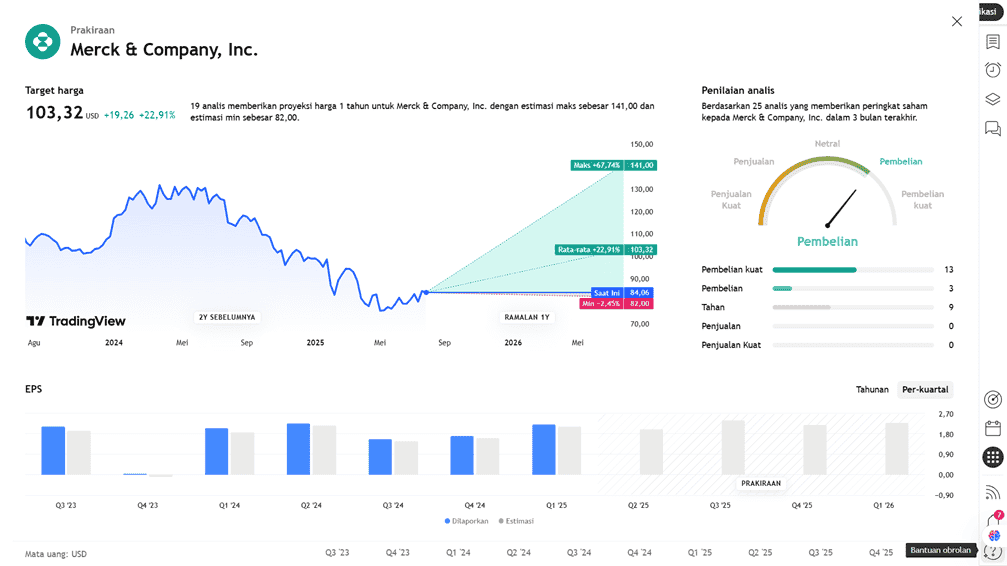

- Rata-rata target harga: US$108,69 (MarketBeat), rekomendasi: Hold, dengan potensi kenaikan sekitar 37% dari harga pasar saat ini (~US$80).

- Target harga tertinggi: US$140

- Target harga terendah: US$84

- Zacks mencatat rata-rata target harga: US$103,68, dengan kisaran US$82–141

Revisi dari Lembaga Keuangan Lain:

- Citigroup: Target turun ke US$84, rating berubah menjadi “Neutral” (sebelumnya “Buy”).

- Cantor Fitzgerald: Downgrade ke “Cautious”, target sekitar US$83–84

- Guggenheim: Target US$115, rating “Buy”

- Lembaga seperti HSBC, Goldman Sachs, BMO Capital, Deutsche Bank, dan Morgan Stanley juga menurunkan target menjadi kisaran US$99–115 dan merevisi rating masing-masing.

Interpretasi:

- Penurunan oleh Leerink Partners menjadi sorotan karena lembaga ini sebelumnya memiliki target harga yang tinggi.

- Revisi ke bawah proyeksi EPS Q2 mencerminkan kekhawatiran atas momentum pertumbuhan pendapatan Merck, meskipun EPS Q1 masih solid.

- Konsensus pasar masih percaya bahwa saham MRK memiliki potensi kenaikan (sekitar 30–37%), meskipun banyak analis kini bersikap lebih hati-hati dengan memberikan rating “Hold” atau “Neutral”.

PROYEKSI PERKIRAAN PENDAPATAN

APA YANG DIKATAKAN OLEH ANALIS